Проценты за просрочку по договору займа. Неустойка по договору займа и ее размеры

Что делать кредитору, предоставившему гражданину или юрлицу займ, если обязательства не были исполнены надлежащим образом? Конечно же, принимать соответствующие меры, предусмотренные законодательством, направленные на принудительное погашение задолженности. Но в некоторых случаях вопрос удается решить и без суда.

Что это такое, и в каких случаях производится

О том, какие последствия наступают для заемщика при несвоевременном погашении задолженности, указывается в следующих нормативных документах:

- ФЗ № 353 «О потребительском кредите (займе)»;

- ГК РФ, в частности, ст. 811.

Так, согласно ст. 14 ФЗ № 353, если заемщик нарушает сроки возврата займа или кредита, а также начисленных по нему процентов, таковой будет нести ответственность, регламентированную:

- Федеральным законом;

- договором сторон.

Также кредитор приобретает право требовать досрочного расторжения договора.

Кроме этого, уплате подлежит не только сумма долга, но и:

- процентов, указанных в п. 1 ст. 809 ГК РФ;

- неустойки в том размере, в каком это установлено договором сторон, или, при отсутствии такого условия, согласно положениям ч. 1 ст. 395 ГК РФ.

Существует три способа проведения процедуры взыскания:

- досудебный;

- внесудебный;

- судебный.

Досудебное урегулирование предполагает методы воздействия на должника, направленные на побуждение к добровольному погашению долга.

Сюда входят:

- воздействия методом телефонных переговоров;

- визиты к должнику по месту жительства;

- привлечение специализированных коллекторских агентств.

На данном этапе кредитор, обычно, направляет письменную претензию на адрес должника, в которой указывает свои требования и способы урегулирования задолженности. Если участникам процесса удается достичь согласия, дело плавно переходит во внесудебный этап.

Внесудебное урегулирование включает в себя:

- достижение согласия сторон по вопросам задолженности;

- предоставление кредитной организацией, при желании, щадящих способов погашения долга (реструктуризация, рассрочка и др.).

Если участники процедуры не смогли мирно решить вопрос, кредитор подает заявление в судебную инстанцию, и дальнейший процесс осуществляется в рамках судопроизводства.

Взыскание долга

В первую очередь, кредитующая компания начинает взыскание долга по договору займа с дистанционных методов взаимодействия с клиентом. Сюда входят телефонные звонки, СМС-оповещения с просьбой погасить долг, звонки родственникам, друзьям и начальству по месту работы.

Если данные способы принесли результат, происходит запуск досудебной процедуры урегулирования.

В досудебном порядке

Досудебный этап предполагает нахождение кредитной организацией наиболее эффективных способов воздействия на должника, способных побудить последнего добровольно погасить задолженность.

Если телефонные переговоры не помогают, банки и МФО могут посещать заемщика и лично – по месту его жительства и регистрации. Для этого в кредитных учреждениях есть специальные службы по урегулированию задолженности, цель которых – находить приемлемые методы, выгодные для обеих сторон.

С должником пытаются связаться и по почте, направляя официальную претензию. В дальнейшем этот документ поможет в судебном процессе доказать, что дебитор был должным образом уведомлен об обязанности погасить кредит в установленные сроки.

Досудебный этап включает в себя и привлечение сторонних организаций, таких как коллекторские агентства. Данные компании могут осуществлять лишь те действия по взиманию долга, прямо не запрещенные законом.

В случае незаконных действий таких агентств должник имеет полное право обратиться в соответствующие правоохранительные органы за защитой.

Судебная практика

Судебное делопроизводство запускается только в том случае, если меры досудебного урегулирования не привели к должному эффекту. В таких случаях кредитная структура приобретает право обратиться в судебную инстанцию с исковым заявлением о взыскании.

Для подачи иска потребуется следующая документация:

- заявление, в котором указывается суть спора, реквизиты и адреса сторон, нормативные акты, регламентирующие процедуру взыскания;

- договор займа, кредита или долговая расписка (в зависимости от того, на основе чего возникли правоотношения сторон).

Подсудность определяется согласно размеру долга:

Кредитору в обязательном порядке нужно предоставить в суд копию претензии, отправленной по месту жительства дебитора. В противном случае, вынесение вердикта в пользу банка или МФО маловероятно ввиду недолжного осуществления претензионной (досудебной) работы.

Поскольку истцом выступает кредитная организация, а ответчиком – заемщик, в случае выигрыша одной стороны противоположная обязана будет компенсировать судебные издержки, юридические услуги и прочие расходы.

Обратите внимание! Даже после запуска судебной процедуры есть возможность заключения мирового соглашения. Это поможет избежать длительного процесса исполнительного производства, который по времени может занять несколько лет.

Если судебная инстанция вынесет решение в пользу банка, заемщику будет дано время для добровольного исполнения обязательств. В противном случае, в дело вступят приставы, которые могут наложить арест на имущество должника или ограничить выезд за границу.

Приставы будут действовать в соответствии с ФЗ № 229 «Об исполнительном производстве» и смогут применить следующие меры:

- арестовать банковские счета заемщика и пластиковые карты;

- ограничить действие водительского удостоверения;

- удерживать с заработной платы до 50 % от дохода;

- описать имущество должника, кроме предметов первой необходимости и тех, на которые не может быть обращено изъятие по закону (к примеру, на единственное жилье).

Видео: Юридическая консультация

Госпошлина

При подаче иска уплате подлежит госпошлина. Ее размер регламентируется п. 1 ч. 1 ст. 333.19. НК РФ.

Размер госпошлины зависит от суммы исковых требований:

Общий размер госпошлины не может превышать 60000 р.

Госпошлина при подаче иска оплачивается кредитной организацией. Если же судебный орган примет решение в пользу банка, соответствующие расходы будут взысканы с ответчика.

Обратите внимание! Указанные размеры госпошлины действительны при рассмотрении дел:

- мировыми судами;

- районными судами.

Если же дело рассматривает арбитражный суд (к примеру, по иску банка к юрлицу), то размеры пошлин будут регламентироваться п. 1 ч. 1 ст. 333.21. НК РФ.

Образец претензии

Согласно действующему законодательству, претензионная работа – это обязательный элемент любой процедуры по взысканию кредитной задолженности. Соответственно, банки и МФО обязаны направлять по месту жительства заемщика особый документ в письменном виде – претензию.

Претензия должна включать в себя следующую информацию:

- ссылку на договор займа, его номер и дату подписания;

- права и обязанности сторон;

- доказательства, которые подтверждают неисполнение заемщиком условий соглашения;

- требование о выплате суммы задолженности и иных расходов;

- запрос об уплате неустойки или пени (при необходимости).

Если претензия составлена юридически грамотно, обычно процесс заканчивается уже на данной стадии, так как заемщик осознает всю серьезность ситуации и возможные последствия.

Иск о взыскании долга по договору займа с процентами

Любое исковое заявление включает в себя 4 основные составные части:

- вводная часть – здесь указывается ФИО истца или наименование компании, а также предмет спора;

- основная – описывается ситуация, требующая разрешения, существенные факты;

- заключительная – требование об уплате, реквизиты, приложения.

Между физическими лицами

Если ответчиком является гражданин (физлицо), дело рассматривается судом общей юрисдикции – районным или мировым, в зависимости от суммы исковых требований.

Образец иска между физлицами можно загрузить . К иску нужно приложить документацию, свидетельствующую об уплате госпошлины, расчет процентов и неустоек, а также копию договора займа.

Между юридическими лицами

Если спор происходит между юрлицами, то делом будет заниматься арбитражный суд.

Порядок взыскания практически идентичен таковому для физических лиц. Обязательна и претензионная работа – прежде чем подать иск в суд, истец должен направить на юр. адрес должника соответствующее уведомление.

Взыскание задолженности – это крайняя мера, которая предпринимается в случае неисполнения кредитных обязательств должником вовремя и в полном объеме.

Обращаться в суд невыгодно ни одной из сторон – кредитные структуры теряют время, заемщики, в случае проигрыша – деньги или даже имущество. Сторонам лучше договориться в мирном порядке, если, конечно, они готовы «пойти на диалог».

Российское законодательство пока не представило исчерпывающего регламента начисления и взыскания неустойки. В Гражданском Кодексе дается лишь разъяснение самого понятия. В частности под неустойкой, включая пеня и штрафы, подразумевают денежную сумму, размер которой определяется договором (в нашем случае микрозайма). Ее и должен оплатить заемщик, если обязательства, прописанные в документе, не исполнены совсем или исполнены частично. В большинстве случаев причиной начисления неустойки является просрочка платежей. Таким образом, неустойка – это инструмент, обеспечивающий исполнение взятых обязательств перед кредитором, а с правовой точки зрения – мера гражданской ответственности.

Как и когда начисляют штрафы

Порядок начисления штрафов, а также их размер, указывают в договоре микрозайма, обычно в пункте «Ответственность». В каждой компании он свой.

Штраф налагают, если:

- Компания-кредитор обнаружит уже после заключения договора факты предоставления заемщиком недостоверных сведений. Например, сюда относится ложная информация о месте работы;

- Нарушены сроки возврата долга.

Если МФО обнаружит, что сведения, указанные в договоре, не соответствуют действительности, заемщику придется:

- Выплатить штраф, равный 100% суммы займа;

- Вернуть полученные деньги в течение суток, включая проценты.

Штраф по причине просрочки назначают:

- В виде единовременной выплаты. Иногда это 10-20% займа;

- В других случаях это фиксированная сумма (3-5 тыс. руб.).

О процентах по договору микрозайма

Пеня – это проценты, начисление которых начинается со дня, следующего за датой внесения очередного платежа или всей суммы микрозайма, если она пропущена. Сами проценты призваны стимулировать заемщиков к своевременному возврату долга, а для кредитора это инструмент, обеспечивающий его имущественные интересы. «Занял деньги, верни их, но в большем размере. Не выполнил требования – значит жди штрафных санкций, которые также отражаются в денежном эквиваленте», – логика у всех МФО едина, другой быть не может.

В рамках одного микрозайма назначают несколько видов процентов. Это:

- Проценты за использование денежных средств, по сути, вознаграждение кредитору. Это единственный вид процентов, не имеющий ничего общего с неустойкой;

- Проценты за просрочку – это санкция в наказание за невыполнение обязательств. Порядок их начисление прописан в договоре. Например, это может быть 3-4% суммы микрозайма за каждый просроченный день;

- Проценты на уже начисленные проценты – речь идет о так называемых «сложных процентах», но удерживать их кредитор вправе, если это предусмотрено договором. Судебная практика по взысканию такого рода пеня неоднозначна.

Истребование и погашение долга происходит в следующем порядке:

- Штрафы;

- Проценты за просрочку, включая «сложные проценты», если таковые предусмотрены;

- Сумма микрозайма.

Мнение юриста: чаще у заемщиков не находится денежной суммы, достаточной для единовременного погашения неустойки и тела займа. Многие начинают производить платежи частями, и по истечение какого-то времени понимают, что сумма долга не уменьшается. Так происходит, потому что вы оплачиваете проценты, а сам микрозайм остается у вас, а значит никто не собирается прекращать начислять проценты за его использование. Заемщику выгоднее в таком случае дождаться, когда МФО подаст иск в суд. Тут можно подать ходатайство об уменьшении размера неустойки (статья 333 Гражданского Кодекса). Суд чаще полностью не удовлетворяет иск кредитора, если неустойка превышает или равна телу кредита.

Правильно обоснуйте необходимость снижения неустойки

Чтобы суд принял решение о снижении неустойки, должник (ответчик) должен доказать, что фактически кредитор понес намного меньше убытков, чем размер начисленной неустойки. Как правило, заемщик не имеет такой возможности, поэтому суд принимает в качестве обоснования следующие доводы:

- Неустойка равна сумме микрозайма или существенно его превышает;

- Процент на просрочку (по неустойке) значительно превышает средний показатель ставок по микрозаймам, выдаваемым на непродолжительный период;

- Есть основания говорить о том, что МФО намеренно затягивала подачу искового заявления, чтобы увеличить размер неустойки.

Следующие факты не могут приняты в качестве обоснования для снижения неустойки:

- Ухудшение материального положения;

- Наличие других долговых обязательств;

- Невозврат денег должниками, если таковые есть у самого заемщика.

На сколько суд может снизить неустойку

Такие границы законом не предусмотрены, поэтому невозможно говорить о каких-то определенных цифрах. Опираясь на существующую судебную практику, можно предположить, каким будет решение, однако оно принимается только в исключительных случаях. Параметром, от которого иногда отталкиваются судебные органы, является двойная ставка рефинансирования. Сегодня она установлена на уровне 8,25%. Расчет ведется следующим образом: показатель ставки умножаем на 2, получается 16,5%. Так как ставка рефинансирования имеет годовое исчисление, значит и 16,5% — это годовой процент. Переводим его в проценты за день, получается 16,5: 365 = 0,045% в день – суд не вправе уменьшать неустойку, делая ее ниже полученного результата.

ОРС "Ставрополь-Займ" - директор Пиляров З.Х.

Наша сеть работает по выдаче денежных займов физ. лицам, и как во многих таких же финансовых организациях не обошлось без тех клиентов которые отказывались платить. Тогда понадобилась юридическая помощь, и мы начали искать высококвалифицированных юристов и адвокатов в Ставрополе по таким делам, в итоге обратились в юридическое агентство «Гарантия». С Вадимом мы сотрудничаем с 2010 г. по настоящее время. Могу сказать что этот юрист очень грамотен в своем деле, работает быстро, и может найти выход в любой сложной юридически сложившейся ситуации. Наша организация рада, что сотрудничает с таким юристом который выигрывает все дела. Спасибо юридическому агентству «Гарантия»!

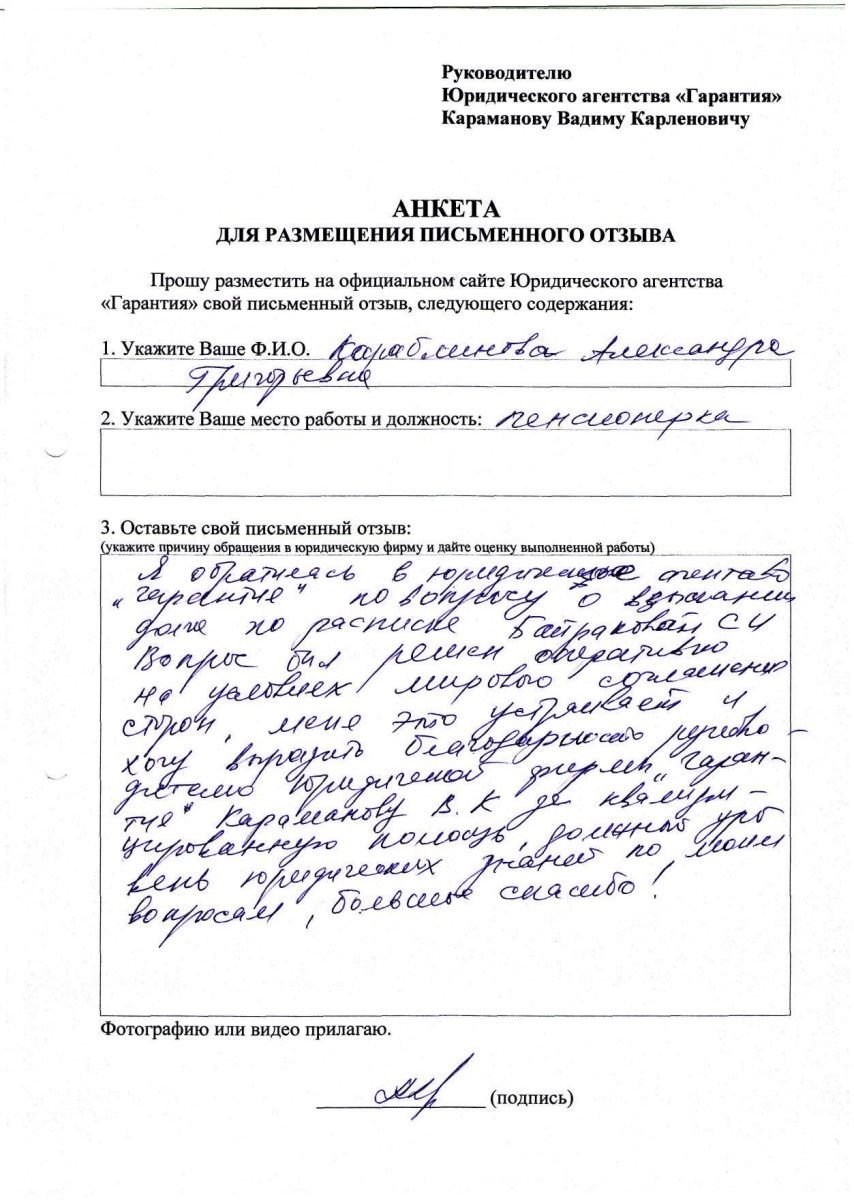

Караблинова Александра Григорьевна - пенсионерка

Я обратилась в юридическое агентство «Гарантия» по вопросу о взыскании долга по расписке с Байраковой С.И. Вопрос был решен оперативно, на условиях мирового соглашения сторон, меня это устраивает. Я хочу выразить благодарность руководителю юридической фирмы «Гарантия» Караманову В. К., за квалифицированную помощь, должный уровень юридических знаний по моим вопросам, большое спасибо!

Ермакова Марина Витальена - медицинский консультант

Я обратилась в юридическое агентство "Гарантия" по двум проблемам: 1. взыскание долга по расписке с Ткачевой Г.В. и 2. по взысканию комиссии за ведение счета с банка Траст в Ставрополе. В обоих случаях юр. помощь оказывалась своевременно и с отличным профессионализмом. По первому делу мы остановились на мировом соглашении, с определенной суммой выплат каждый месяц (так как раньше я не могла получить по расписке с ответчика ничего), что меня полностью устроило. По второму делу мне полностью вернули все проценты, которые банк незаконно удерживал за обслуживание кредитной карты, а так же уменьшили проценты и неустойки по кредитному договору. Поэтому я с уверенностью могу сказать, что, обратившись в юридическое агентство "Гарантия", вам ГАРАНТИРОВАННО окажут высококлассную юридическую помощь в ваших вопросах. Хочу выразить огромную благодарность юристу Вадиму Карленовичу за его высокий профессионализм!

ООО "Капитал Юг" - директор Чернухин С.А.

C юридическим агентством "Гарантия" сотрудничаем со времён основания фирмы. Наш вид деятельности тесно связан с постоянными судебными спорами. За время работы с Карамановым Вадимом Карленовичем не было проиграно ни одного дела благодаря его четкому пониманию и выбору единственно правильной стратегии по каждому из переданных дел. Не скрою, что уже в процессе сотрудничества с Вадимом, нами привлекались к работе и другие высокооплачиваемые адвокаты Ставрополя, в последующем, действия которых не выдерживали никакой критики в сравнении с работой Вадима. Нам пока не понятно при помощи каких сил именно ему удается отстоять и доказать в суде правоту даже по тем делам, ознакомившись с которыми, другие адвокаты просто разводили руками. Вспоминается случай, когда, по одному из дел, Вадим, пригласив к себе в кабинет представителей обеих сторон, сумел примерить, найти общий язык и компромиссное решение для каждой из сторон по уже находящемуся в суде делу (чего ранее не смогли сделать наши специалисты), после чего добился возврата на р/c уплаченной нами гос пошлины, тем самым, собственной инициативой, сохранив наши время и деньги. ООО "Капитал Юг" и я лично благодарим Вадима за его профессиональную работу!

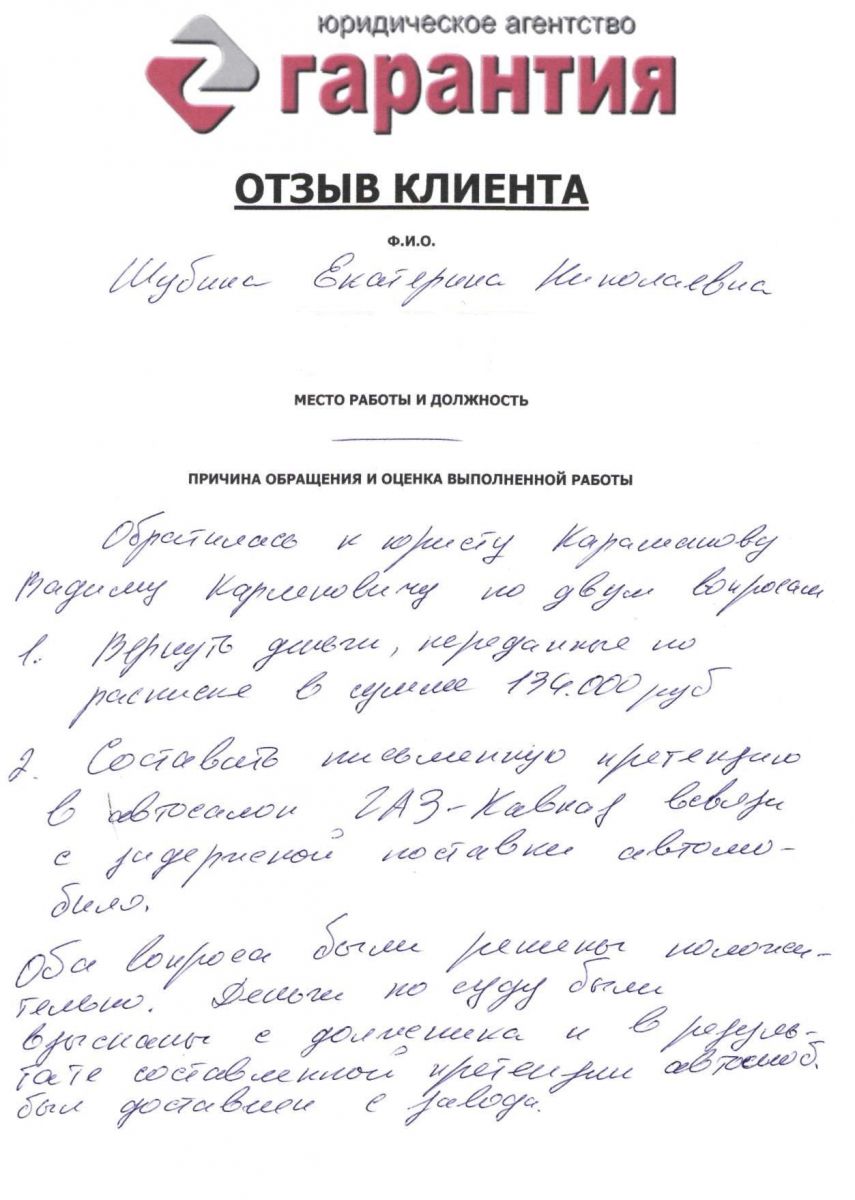

Шубина Екатерина Николаевна

братилась к юристу Караманову Вадиму Карленовичу по двум вопросам

1. Вернуть деньги, переданные по расписке в сумме 134000 руб

2. Составить письменную претензию в автосалон ГАЗ-Кавказ в связи с задержкой поставки автомобиля.

Оба вопроса были решены положительно. Деньги по суду были взысканы с должника и в результате составленной претензии автомоб. был доставлен с завода.

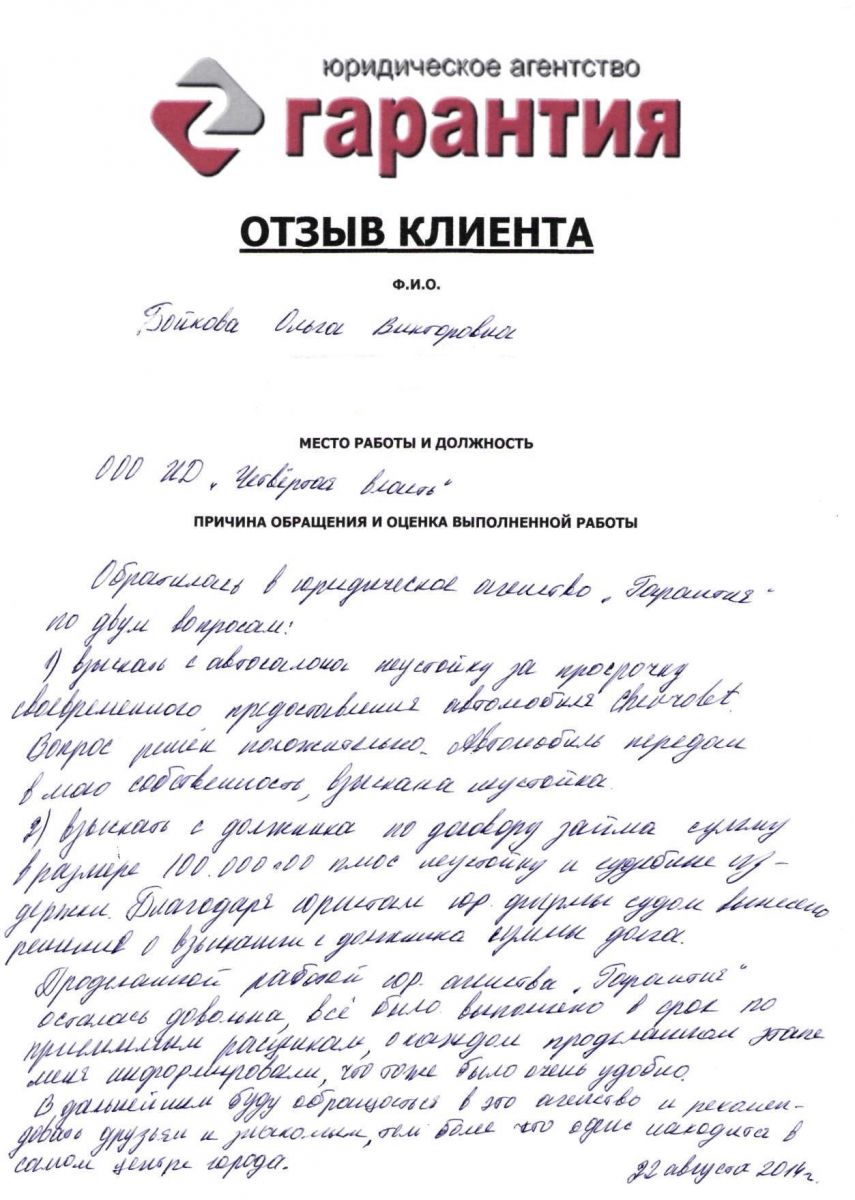

Бойкова Ольга Викторовна - ООО ИД "Четвёртая власть"

Обратилась в юридическое агентство "Гарантия" по двум вопросам:

1) взыскать с автосалона неустойку за просрочку своевременного предоставления автомобиля Chevrolet. Вопрос решён положительно. Автомобиль передан в мою собственность, взыскана неустойка.

2) Взыскать с должника по договору займа сумму в размере 100000 руб плюс неустойку и судебные издержки.

Благодаря юристам юр. фирмы, судом вынесено решение о взыскании с должника суммы долга. Проделанной работой юр. агентства "Гарантия" осталась довольна, всё было выполнено в срок по приемлемым расценкам, о каждом проделанном этапе меня информировали, что тоже было очень удобно. В дальнейшем буду обращаться в это агентство и рекомендовать друзьям и знакомым, тем более что офис находится в самом центре города.

ООО «ЭОС» - генеральный директор Марюш Клоска

Общество с ограниченной ответственностью «ЭОС» сотрудничает с Юридическим агентством «Гарантия» на протяжении 4 лет. За это время партнёры зарекомендовали себя исключительно с положительной стороны, ЮА «Гарантия» добросовестно выполняет взятые на себя обязательства по возврату просроченной задолженности и своевременно информирует о результатах работы. Особую благодарность Компания выражает руководителю Юридического агентства «Гарантия» Караманову Вадиму Карленовичу, за успешное длительное сотрудничество, готовность к диалогу и нацеленность на результат. Основываясь на позитивном опыте взаимного сотрудничества ООО «ЭОС» характеризует ЮА «Гарантия» как профессионального и надёжного партнёра.

Гражданский Кодекс РФ в ст. 330 дает определение неустойки, как суммы денежных средств, подлежащих уплате одной из сторон Договора займа в пользу другой стороны. Обоснованием уплаты неустойки являются договорные обязательства, согласно которым сторона, не выполнившая условия заключенного соглашения, обязана понести определенные издержки.

В юридической практике РФ рассматриваются 2 разновидности неустоек:

- штраф;

- пеня.

Фиксированная (обозначенная в точной сумме) величина денежных средств, подлежащих уплате за невыполнение обязательств, называется штрафом. Его размер не изменяется с течением времени и не зависит от объема невыполненных обязательств (если иное не предусмотрено в соглашении).

В отличие от штрафа, пеня устанавливается в процентном отношении к сумме не выполненных обязательств и зависит от объема указанных обязательств и срока, в течение которого условия Договора должны быть выполнены.

Вступая в договорные отношения, стороны должны их оформить надлежащим образом. Спорные вопросы гораздо легче разрешить, если в тексте Договора или Соглашения предусмотрены максимально возможные варианты развития событий. В частности, обязательства могут быть выполнены:

- в определенной последовательности;

- в определенном объеме;

- в течение определенного времени;

- при определенных обстоятельствах и т.п.

С учетом этого, неустойка может начисляться, как на частичную (расчетную) стоимость невыполненных обязательств, так и на суммарную стоимость товаров (услуг, обязательств), т.е. на общую стоимость по Договору. Поэтому, прежде чем заключить соглашение, необходимо знать, как рассчитать неустойку по договору займа.

Размер процентной ставки, в соответствии с которым начисляется пеня, может быть фиксированным или условным. Например, за невыполнение обязательств в течение 30 дней, пеня составит 0, 3% от суммы невыполненных обязательств за каждый день просрочки. Если расчеты не производились более 30 дней, то пеня составит 0, 5% за тот же период. В данном случае пеня напрямую зависит от временного периода.

Вывод: перед расчетом неустойки важно выделить три критерия:

- стоимость объема невыполненных обязательств;

- срок, или время просрочки;

- размер процентной ставки, применяемой для расчета пени.

Практика договорных отношений не исключает случаев, когда в условиях Договора займа не прописан размер процентной ставки неустойки. В таких случаях, обычно, предусмотрено разрешение спора в соответствие с действующим законодательством.

Это означает, что размер неустойки рассчитывается соответственно ставке рефинансирования Центробанка РФ. Ставка рефинансирования учитывает инфляционные процессы, курсы колебания валют и прочие явления на финансовом рынке. Актуальная информация по этим вопросам размещена на сайте Центробанка РФ.

Нормами действующего законодательства определен порядок расчета неустойки за невыполнение финансовых обязательств. В частности, величину неустойки можно рассчитать по следующей формуле:

СД х ДП х СР / 36 000

Где СД – сумма по Договору;

ДП – количество дней просрочки;

СР – ставка рефинансирования Центробанка РФ.

При расчете неустойки важно определиться с суммой невыполненных обязательств, а также с объемом денежных средств, который будет принят к расчету пени (полностью по сумме Договора, или только в отношении суммы невыполненных в срок обязательств).

Когда в соглашении предусмотрен претензионный порядок рассмотрения споров, то необходимым условием перед обращением в суд будет составление и направление претензии в адрес заемщика.

Если в течение положенного времени (30 дней) ответ не получен (или получен ответ, не соответствующий требованиям займодавца), то кредитор может подать исковое заявление в суд. В качестве обоснования иска следует приложить Договор займа и копию претензии, предварительно направленной в адрес заемщика.

ОБЩАЯ СХЕМА РАБОТЫПри надлежащем оформлении документов суд вынесет Решение в пользу истца, однако, в случае возникновения подобных разногласий не следует исключать возможность мирного, досудебного урегулирования спора.

1. ПРЕТЕНЗИОННАЯ СТАДИЯ

- Сбор документов и их павовая оценка.

- Разработка решения вариантов вопроса в т.ч. путем мирного решения. Подробнее...

На этой стадии выясняется правовое содержание тех конфликтов, задач или проблем, которые привели или могут привести клиента в суд, а также разрабатываются различные способы их решения. Прежде всего, мирным путем (если это возможно), путем переговоров и поиска компромисса.

2. ПРЕДСУДЕБНАЯ СТАДИЯ

- Сбор и подготовка документов, обосновывающих выработанную правовую позицию.

- Подача иска в суд. Подробнее...

Предполагает разработку концепции защиты интересов клиента и сбор всех необходимых доказательств. На этой стадии юристами фирмы разрабатывается главный документ, который во многом будет определять судьбу дела в первой инстанции - проект дела, в котором юристами делается по возможности полный и всесторонний анализ наиболее эффективных способов защиты интересов клиента. По наиболее важным делам проект дела обсуждается коллегиально всеми ведущими юристами компании. На основании проекта дела готовится исковое заявление.

3. ПЕРВАЯ ИНСТАНЦИЯ

- Проведение предварительного слушания.

- Оценка возражений противоположной стороны.

- Корректировка и уточнение сформированной позиции (при необходимости сбор дополнительных доказательств).

- Проведение основного слушания. Подробнее...

Работа в суде первой инстанции очень важна, т.к. она закладывает фундамент всего процесса, потому что в других инстанциях (а серьезные процессы проходят, как правило, через несколько инстанций) будет рассматриваться и переоцениваться работа, выполненная в первой инстанции арбитражного процесса. Эта работа предполагает выдвижение и обоснование своей правовой позиции, знакомство с правовой позицией оппонентов, разработка и донесение до суда контраргументации. Юрист нашей фирмы после каждого заседания готовит отчет о проведенном процессе, который, как правило, подробно обсуждается и анализируется для выработки наиболее выигрышной правовой позиции.

4. АПЕЛЛЯЦИОННАЯ ИНСТАНЦИЯ

- Оценка жалобы противоположной стороны.

- Разработка проекта дела.

- Проведениеслушания дела. Подробнее...

Работа в суде апелляционной инстанции проверяется уже вынесенное решение суда первой инстанции. Стадия апелляционной инстанции очень важна, т.к. Постановление апелляционной инстанции вступает в силу немедленно и подлежит принудительному исполнению через службу судебных приставов. Апелляционная инстанция заседает в составе 3-х судей, а не одного, как в суде первой инстанции, выносит решение коллегиально; по ряду вопросов может иметь свою собственную правовую позицию. Поэтому на этом этапе очень важно хорошо подготовиться к делу и суметь отстоять уже принятое в пользу клиента положительно решение или добиться изменения отрицательного решения

="">5.

КАССАЦИОННАЯ ИНСТАНЦИЯ

- Правовая оценка решения суда.

-Оценка жалобы противоположной стороны.

- Разработка проекта дела.

- Подготовка жалобы/отзыва на жалобу.

- Проведение слушания дела. Подробнее...

Эта инстанция ставит в деле фактическую точку, которая впоследствии лишь теоретически может быть изменена Вышестоящим судом. На практике, дальше Кассационной инстанции дело уже не пойдет. Часто случается, что Кассационная инстанция изменяет решение, принятое ранее судами других инстанций, устраняя различные судебные ошибки, т.к. в Кассационной инстанции дело изучается наиболее внимательно и беспристрастно. Поэтому, чтобы отстоять достигнутое решение или добиться перелома в деле, очень важно суметь грамотно и четко донести до суда свою позицию, которая, безусловно, должна быть созвучна с судебной практикой Кассационной инстанции по аналогичным делам. На стадии Апелляционного и Кассационного рассмотрения дела решающим фактором становится опыт юристов и хорошее знание судебной практики Высшего Арбитражного суда, данного суда, и зачастую также участвующих в деле судей

6. ИСПОЛНИТЕЛЬНОЕ ПРОИЗВОДСТВО

- Возбуждение исполнительного производства.

- Участие в исполнительных действиях.

- Обеспечение исполнения решения суда. Подробнее...

Завершающая стадия процесса, когда уже решение принято и, казалось бы, вся борьба позади, на самом деле является самой трудной и непредсказуемой. В исполнительном производстве совершается больше всего ошибок, в исполнительном производстве больше всего субъективизма, порой оказываются самые длинные сроки. Часто внутри стадии исполнительного производства возникают самостоятельные процессы: например, обжалование действий или бездействий судебного пристава-исполнителя. Эта стадия требует от юриста особенных качеств: настойчивости и обаяния, умения разговаривать с людьми и хорошего знания всех тонкостей и нюансов исполнительного производства.