Прочие удержания в 1с зуп 3.0. Удержания из зарплаты сотрудников в «1С»: практикум для бухгалтеров. Расчет сумм удержаний по исполнительным документам

Настраиваем удержания в «1С:Зарплата и управление персоналом 8», ред. 3.1, будь то алименты, штрафы или выплаты за кредит.

Как удержать алименты

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:- обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

- по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

- по инициативе сотрудника, например, удержание в счет погашения кредита.

Если родители не выполняют обязательства по содержанию детей, то денежные средства взыскиваются с родителей в судебном порядке. В свою очередь работодатель обязан каждый месяц удерживать алименты из зарплаты сотрудника и уплачивать лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы должнику.

Организация получила исполнительные документы, и в системе формируем следующие действия.

Для начала выполняем настройку системы: переходим в раздел «Настройка» - «Расчет зарплаты» - «Настройка состава начислений и удержаний» - «Удержания» - устанавливаем флаг «Удержания по исполнительным листам».

Регистрируем условия исполнительного листа в документе «Исполнительный лист», который располагается в закладке «Зарплата» - «Удержания».

В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета. Способы расчета могут быть следующими

- Процент, если в исполнительном документе указано удерживать алименты процентом.

- Фиксированная сумма.

- Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Само удержание производится в документе «» при исчислении заработной платы. Далее выплата дохода происходит уже без учета сумм по исполнительным листам.

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» - «Удержания». В справочнике создаем новый элемент. В нем указываем: «Наименование» - «Штрафы ПДД». Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям »; «Расчет и показатели » - результат вводится фиксированной суммой; «Вид операции по зарплате» - «Возмещение ущерба».

Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям », который располагается в «Зарплата» - «Удержания». В новом документе указываем организацию, сотрудника, период удержания, размер удержания.

В конце месяца рассчитываем зарплату при помощи документа «Начисление зарплаты и взносов », где на вкладке «Удержания » автоматически попадает удержания по ПДД. Для отражения проводок обязательно регистрируем «Отражение зарплаты в бухучете ».

Обратите внимание: проводки, выгружаемые в бухгалтерскую программу, формируются автоматически по дебету 70 и кредиту 73.02.

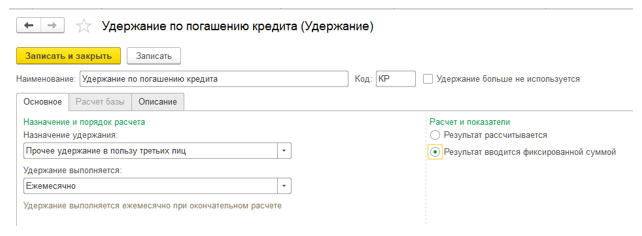

Удержание в счет погашения кредита

По заявлению сотрудника организация может уменьшать заработок в счет перечислений другим организациям, например, выплата по кредиту сотрудника.В первую очередь настраиваем систему: создаем новый элемент в справочнике «Удержания ». Заполняем новый элемент: «Наименование» - «Удержание по погашению кредита»; «Назначение удержания» - «Прочее удержание в пользу третьих лиц», «Удержание выполняется» - « Ежемесячно», «Расчет и показатели» - «Результат вводится фиксированной суммой».

При этом удержание достаточно создать один раз, далее применять для всех сотрудников.

Затем регистрируем условия удержания в документе «Постоянное удержание в пользу третьих лиц » («Зарплата» - «Удержания»). Выбираем сотрудника, в строке «Удержание » - созданное ранее удержание. Далее устанавливаем переключатель на «Начать новое удержание» , определяем период, в строке «Контрагент» выбираем получателя - банк. В табличную часть документа подбираем сотрудника и указываем сумму, поскольку при создании удержания указали, что результат — это фиксированная сумма.

В момент исчисления зарплаты за месяц система удержит у сотрудника указанные суммы. При выгрузке в «1С:Бухгалтерию 8» сформируются проводки по дебету 70 и кредиту 76.49.

Проверку удержанных сумм можно произвести через зарплатные отчеты: расчетный лист, анализ зарплаты и так далее.

Одним из возможных оснований для удержания сумм из заработной платы работника является поступивший в организацию исполнительный документ или письменное заявление самого работника, изъявившего желание добровольно платить алименты. О том, каким образом в программе "1С:Зарплата и Управление Персоналом 8" оформить исполнительный лист и рассчитать удержания из заработной платы работника, рассказывает в данной статье А.В. Ярвельян, ЗАО "Си Дата".

Расчеты по исполнительным листам. Нормативное регулирование

Виды исполнительных документов перечислены в статье 12 Федерального закона от 02.10.2007 № 229-ФЗ "Об исполнительном производстве" (далее - закон № 229-ФЗ). Одним из видов исполнительных документов является исполнительный лист. Обязательные сведения, которые должны быть указаны в исполнительном документе, перечислены в статье 13 закона № 229-ФЗ. В частности, в исполнительном листе обязательно указывается причина и размер удержаний с работника.

В соответствии со статьями 81 и 104 Семейного Кодекса РФ (далее - СК РФ), алименты могут уплачиваться как в долях к заработку лица, обязанного уплачивать алименты, так и в твердой денежной сумме.

Согласно статье 81 СК РФ, при отсутствии соглашения об уплате алиментов, алименты на несовершеннолетних детей взыскиваются с их родителей ежемесячно в размере: на одного ребенка - 1/4; на двух детей - 1/3; на трех и более детей - 1/2 заработка родителей.

Статья 138 Трудового Кодекса РФ (далее "ТК РФ") гласит, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных законодательством, - 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы. Этой же статьей регламентируются случаи, при которых размер удержаний из заработной платы может достигать, но не должен превышать 70 %.

Виды начислений, с которых должны быть удержаны алименты, поименованы в Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденном Постановлением Правительства РФ от 18.07.1996 № 841 (в редакции Постановления Правительства РФ от 15.08.2008 № 613) (далее - Перечень начислений). Согласно пункту 2 подпункта "в" Перечня начислений, удержание алиментов производится, в том числе, и с пособий по временной нетрудоспособности, по безработице - но только по решению суда и судебному приказу о взыскании алиментов либо нотариально удостоверенному соглашению об уплате алиментов.

Согласно пункту 4 Перечня начислений взыскание алиментов с доходов плательщика производится после удержания с этих доходов налогов в соответствии с налоговым законодательством, в частности, после удержания сумм НДФЛ. Напомним при этом, что если из дохода сотрудника-налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, то они не уменьшают налоговую базу по НДФЛ (п. 1 ст. 210 НК РФ).

Оформление исполнительного документа

Данные обо всех исполнительных документах, соглашениях об уплате алиментов, а также заявления работников о желании платить алименты регистрируются в программе "1С:Зарплата и Управление Персоналом 8" с помощью документа Исполнительный лист (см. рис. 1). После создания и проведения документа из его формы можно распечатать Карточку учета исполнительных документов .

Рис. 1

В документе обязательно указывается организация, в которой оформлен плательщик и в которой зарегистрирован исполнительный документ. Если плательщик работает по совместительству еще в одной организации предприятия, в программе должен быть зарегистрирован еще один исполнительный лист.

Информация о дате начала действия исполнительного документа (поле Период с в форме документа) не является обязательной для корректной работы программы. Необходимыми являются данные о дате, с которой исполнительный документ начинает действовать в данной организации (поле Удерживать с ). Эта дата может не совпадать с датой начала действия исполнительного документа (например, когда плательщик сменил место работы), но именно с этого момента программа регистрирует необходимость ежемесячно удерживать из зарплаты работника суммы по исполнительному листу.

Сведения о дате окончания действия исполнительного документа необходимы для того, чтобы в нужный момент прекратить удержания сумм из заработной платы работника. Программа позволит ввести документ Исполнительный лист без указания периода его действия, но в таком случае момент прекращения удержаний нужно будет отслеживать вручную. Очевидно, что если речь идет об исполнительном листе, действующем до выплаты долга, то дату окончания его действия указать невозможно. Но в этом и нет необходимости: программа автоматически прекратит удержания, как только работник полностью погасит указанную в документе сумму задолженности.

Значения реквизитов, расположенных в разделе Удержание , определяют алгоритм расчета сумм удержаний. Как уже говорилось, суммы по исполнительным документам могут рассчитываться как в долях к заработку, так и в твердой денежной сумме.

Указать применяемый для конкретного исполнительного документа способ расчета можно, выбрав одно из значений переключателя: Процентом от заработка; Фиксированной суммой .

Если выбрано значение Процентом от заработка , это означает, что ежемесячный размер удержания будет рассчитан как сумма всех начислений, входящих в базу удержания, за вычетом суммы НДФЛ, умноженная на величину процента, указанного в поле Размер и деленная на 100. Необходимо отметить, что размер удержания в этом случае задается именно процентом, а не долей от заработка, то есть, если по исполнительному листу нужно удержать четверть дохода, реквизиту Размер должно быть присвоено значение 25.

Если выбрано значение Фиксированной суммой , то из заработной платы работника ежемесячно будет удерживаться указанная в поле Размер сумма. Сумма указывается в валюте регламентированного учета.

Поле До выплаты предназначено для исполнительных документов, по которым плательщик погашает задолженность. В этом поле указывается сумма долга, которую необходимо погасить.

При регистрации исполнительного листа следует учитывать, что общая сумма удержаний из заработной платы работника не может превышать 50 %, а в отдельных случаях - 70 % заработка (ст. 138 ТК РФ).

Следовательно, если работник является плательщиком по нескольким исполнительным документам, нужно по возможности указать в них размер удержания таким образом, чтобы суммарный процент удержаний не превысил допустимой величины.

Если суммы по исполнительному листу доставляются получателю с помощью почтового перевода, из заработка плательщика должна быть удержана стоимость такого перевода (почтовый сбор). Величина почтового сбора по исполнительному листу определяется в процентном выражении и задается в поле Почтовый сбор . Если поле Почтовый сбор заполнено, работнику при проведении документа Исполнительный лист назначается еще одно постоянное удержание Почтовый сбор . Сумма указанного удержания будет рассчитываться вместе с остальными плановыми удержаниями документом Начисление зарплаты .

В общем случае тариф почтового сбора рассчитывается в зависимости от суммы перевода по специальной шкале, установленной Почтой России. Также тариф денежного перевода зависит от того, куда будут отправлены деньги - по России или за рубеж. Однако в настоящее время при перечислении денежных средств предпочтение все чаще отдается банковским счетам и пластиковым картам, нежели почтовым переводам. Но даже если суммы по исполнительному листу переводятся почтой, легко предвидеть, в какой раздел шкалы будет попадать сумма перевода, и вычислить в процентном отношении размер почтового сбора, поскольку размер заработка, а следовательно и перечислений по исполнительным листам для каждого работника, как правило, из месяца в месяц стабилен. Если же размер заработка работника существенно изменяется от месяца к месяцу, сумму почтового сбора необходимо редактировать вручную при его начислении - в документе Начисление зарплаты .

Если удержание алиментов производится, в том числе, и с пособий по временной нетрудоспособности, в документе должен быть установлен флаг Учитывать больничные листы . В этом случае в базу для расчета суммы удержания будут попадать и суммы, начисленные по больничным листам.

В разделе Реквизиты исполнительного документа указывается вид исполнительного документа (исполнительный лист или соглашение об уплате алиментов) и орган, которым он был выдан. Эти данные используются в программе только для формирования отчета по исполнительным листам и карточки учета исполнительного листа.

В поле Получатель должен быть указан получатель сумм по исполнительному документу. Сведения обо всех получателях хранятся в справочнике Контрагенты , в котором для удобства использования может быть создана специальная папка, названная, например, Получатели по исполнительным листам .

Ввод данных о получателе алиментов

Поскольку получатели по исполнительным листам - особый вид контрагентов, для них не нужно указывать ИНН, КПП, договор. В справочнике Контрагенты обязательно должно быть заполнено поле Наименование , при этом предполагается, что в качестве наименования будут использованы фамилия, имя и отчество получателя алиментов (см. рис. 2). Важной информацией для такого рода контрагентов является:

- адрес - для тех граждан, которым суммы алиментов перечисляются с помощью почтового перевода;

- банковский счет - для тех, кому суммы по исполнительным листам перечисляются на счет в банке.

Рис. 2

Адрес получателя алиментов указывается либо вручную, либо с помощью адресного классификатора. По умолчанию система предлагает ввести информацию о фактическом адресе, однако, как и всегда при работе с контактной информацией, пользователь имеет возможность создавать свои виды контактной информации, например, почтовый адрес или адрес по прописке.

Следует только отметить, что в отчет по исполнительным листам и карточку учета исполнительных листов может быть выведен только адрес, указанный как Фактический адрес контрагента .

Данные о банковском счете контрагента хранятся в справочнике Банковские счета . У контрагента может быть несколько банковских счетов, но основной - только один. Поэтому только банковский счет, выбранный для контрагента основным, может быть выведен в отчеты. При заполнении данных банковского счета целесообразно указывать только банк, в котором находится счет, и номер счета. Также можно рекомендовать в поле Назначение платежа указать полностью реквизиты счета, необходимые для совершения платежа (см. рис. 3). Такие действия необходимы для того, чтобы данные о банковском счете удобно было выводить в отчет.

Рис. 3

Возможен вариант, когда получателю выплачиваются алименты в кассе предприятия. Для такого рода контрагентов также удобно завести "фиктивный" банковский счет, в котором в качестве номера, например, указать "касса". Такой прием позволит впоследствии отобрать из всех удержанных в расчетном периоде сумм те, которые должны быть выплачены через кассу.

Если для перечисления алиментов требуются паспортные данные получателей, их можно также ввести в поле Назначение платежа вместе с реквизитами банковского счета.

Расчет сумм удержаний по исполнительным документам

Для расчета сумм удержаний по исполнительным документам используются предопределенные виды расчетов из плана видов расчетов Удержания организаций :

- Удержание по исполнительному листу процентом;

- Удержание по исполнительному листу процентом без учета БЛ;

- Удержание по исполнительному листу процентом до предела;

- Удержание по исполнительному листу процентом до предела без учета БЛ;

- Удержание по исполнительному листу фиксированной суммой;

- Удержание по исполнительному листу фиксированной суммой до предела;

- Почтовый сбор по исполнительным листам.

При проведении документа Исполнительный лист в зависимости от значений реквизитов документа, расположенных в разделе Удержание , одно из указанных удержаний по исполнительному листу назначается работнику в качестве планового.

Также, в зависимости от заполнения реквизита Процент документа, работнику назначается в качестве планового удержания вид расчета Почтовый сбор по исполнительным листам .

Способы расчета для этих удержаний уже настроены и не могут быть изменены пользователем. На закладке Бухучет для каждого из упомянутых удержаний указывается способ отражения сумм удержания в бухгалтерском учете. По умолчанию для всех видов расчета выбрана проводка:

Дебет счета 70 "Расчеты с персоналом по оплате труда"

Кредит счета 76.41 "Расчеты по исполнительным документам работников"

Закладка Прочее каждого вида удержания содержит список базовых видов расчета - то есть список видов начислений, из которых производится удержание сумм по исполнительным листам. Очевидно, что заполнение списка базовых начислений не имеет смысла для удержаний по исполнительным листам фиксированной суммой. Также список базовых начислений не задается для вида расчета Почтовый сбор , поскольку размер почтового сбора рассчитывается специфическим способом: его величина зависит не от сумм начислений, а от суммы удержания по исполнительному листу. Для таких видов расчета закладка Прочее не отображается.

Следует отметить, что с 30 августа 2008 года изменился состав списка базовых начислений для удержаний по исполнительным листам, поименованный в Перечне начислений (Постановление Правительства РФ от 15.08.2008 № 613). Для того, чтобы отразить законодательные изменения в программе, необходимо вручную отредактировать список базовых начислений каждого удержания.

Суммы удержаний по исполнительным документам и суммы почтовых сборов ежемесячно рассчитываются документом Начисление зарплаты . При заполнении документа на закладке Прочие удержания создаются строки для каждого зарегистрированного в программе действующего исполнительного листа и, при необходимости, почтового сбора по нему (см. рис. 4). В каждой строке закладки, соответствующей удержанию по исполнительному листу или почтовому сбору, автоматически указывается ссылка на документ Исполнительный лист , зарегистрировавший необходимость этих удержаний.

Рис. 4

Рассчитываются суммы удержания по исполнительным листам по формулам, указанным в каждом виде расчета. Для удержания фиксированной суммой - это заданная в исполнительном документе сумма, для удержаний процентом - это сумма всех начислений, указанных как базовые для данного вида расчета, за расчетный период за вычетом суммы НДФЛ, умноженная на процент, заданный в документе, и деленная на 100.

После расчета документа необходимо проверить, во-первых, чтобы общая сумма удержания для каждого работника не превышала допустимой законодательством доли заработка в соответствии со статьей 138 ТК РФ - это актуально для работников, являющихся плательщиками по нескольким исполнительным документам. Также при необходимости нужно скорректировать сумму почтового сбора по каждому исполнительному листу в соответствии со шкалой расчета, установленной Почтой России.

Удержания по исполнительным листам "до предела" автоматически прекращаются при полном погашении долга. Удержания по прочим исполнительным листам прекращаются автоматически либо в связи с прекращением срока действия исполнительного документа, либо в связи с увольнением работника.

Бухгалтерский учет удержаний

Отражение сумм удержаний по исполнительным документам в бухгалтерском учете производится в конце месяца с помощью документа Отражение зарплаты в регламентированном учете . Способ отражения для каждого вида удержания указывается в форме вида расчета. Если шаблон проводки в виде расчета не указан, суммы данного удержания в регламентированном учете отражены не будут.

Выплата по исполнительным листам

Программа "1С:Зарплата и Управление Персоналом 8" предназначена для расчета зарплаты и регистрации ее выплаты работникам. В ее функции не входит отражение перечисления денежных средств контрагентам. Поэтому в системе отражается только факт удержания из зарплаты работника сумм по исполнительным документам и почтовых сборов. Факт же выплаты алиментов лежит за пределами функционала программы - это событие должно быть отражено в бухгалтерской программе.

Для того чтобы суммы, удержанные из заработка плательщиков алиментов, успешно достигли своих получателей, бухгалтеру по расчету заработной платы необходимо предоставить в финансовый отдел бухгалтерии организации данные о том, кому, куда и на какую сумму нужно перечислить денежные средства.

Отчет по исполнительным листам

Всю информацию об удержанных суммах по исполнительным документам можно получить с помощью отчета Исполнительные листы (см. рис. 5). Кроме получения аналитической информации, отчет может быть также использован для передачи в финансовый отдел бухгалтерии данных о предстоящих выплатах алиментов.

Рис. 5

С помощью такого отчета можно сформировать список получателей, которым суммы алиментов нужно перевести почтой, с указанием адреса, сумм переводов и почтовых сборов. Для этого в форме настройки отчета нужно на закладке Колонки отчета выбрать поля:

- Удержано по исполнительным листам;

- Почтовый сбор;

- Получатель;

- Адрес получателя.

В то же время на закладке Отбор и сортировка необходимо добавить отбор Исполнительный документ. Процент почтового сбора с видом сравнения Не равно и нулевым значением (см. рис. 5).

Данный отчет также поможет собрать информацию обо всех алиментах, которые нужно выплатить через кассу. Если при вводе данных о контрагентах в качестве номера банковского счета для тех, кто получает алименты в кассе предприятия, было введено обозначение Касса , подобный отчет может быть сформирован при следующих настройках:

- на закладке Колонки выбраны два поля: Удержано по исполнительным листам и Получатель ;

- на закладке Отбор и сортировка веден новый отбор с видом сравнения Содержит и значением Касса .

Для того, чтобы собрать информацию о предстоящих перечислениях алиментов через банк, необходимо на закладке Колонки выбрать поля Удержано по исполнительным листам, Получатель и Получатель. Основной банковский счет. Текст назначения . А на закладке Отбор и сортировка добавить отбор Получатель. Основной банковский счет. Номер счета с видом сравнения Не содержит и значением Касса и отбор Получатель. Основной банковский счет. Номер счета с видом сравнения Не равно и пустым значением.

Разумеется, приведенные варианты отчета - лишь показательные примеры того, каким образом можно представлять информацию об удержаниях по исполнительным листам. Пользователю предоставляются все возможности для формирования таких видов отчетов, которые будут ему необходимы для работы*.

Примечание:

* Подробнее о возможностях механизмов отбора и сортировки в "1С:Предприятии" читайте .

Таким образом, отчет по исполнительным листам позволяет решать целый набор задач, включающий как анализ удержаний за сколь угодно глубокий период, так и взаимодействие с финансовым отделом бухгалтерии по предоставлению данных о перечислении алиментов.

Рассмотрим следующий пример. Сотрудник компании «Швейная фабрика», начиная с 01.07.2015 г., обязан ежемесячно уплачивать алименты на содержание ребенка от предыдущего брака. Алименты удерживаются из заработной платы сотрудника в размере 25% и перечисляются бывшей жене сотрудника через денежные переводы Сбербанка. В сентябре 2016 года сотрудник подал иск в суд с просьбой снизить размер алиментов, поскольку в новом браке у него родился второй ребенок. Суд постановил удовлетворить иск, в связи с чем, начиная с 21.10.2016 г. данный сотрудник обязан уплачивать алименты в размере 1\6 от месячного заработка, а не в размере 1\4, как ранее.

На момент удовлетворения иска оклад сотрудника составлял 20 тысяч рублей. Начиная с октября 2016 года, сотрудник получил право на налоговые вычеты на первого и второго ребенка (до рождения второго ребенка сотрудник имел право только на один вычет). Сумма каждого вычета составила 1400 рублей.

Для того чтобы отразить эти вычеты и удержание алиментов в , необходимо выполнить следующие действия:

- Назначить удержание алиментов на основании исполнительного листка.

- Изменить правила удержания на основании постановления суда и заявления сотрудника.

- Рассчитать алименты по новой схеме и удержать их.

Назначение удержания алиментов

На Рис. 1 показано назначение работнику удержания алиментов в размере 25% от ежемесячного оклада. Удержание алиментов регистрируется путем оформления исполнительного листа (данный документ доступен из меню «Зарплата», подраздел «Исполнительные листки»). Документ будет доступен для редактирования в том случае, если в настройках расчета заработной платы в программе Зарплата и управление персоналом была задана такая возможность. Более подробно о том, как настроить расчет заработной платы и заполнить Исполнительный лист, можно прочесть в статье «Удержание алиментов».

Изменение правил удержания

Для того чтобы изменить правила удержания алиментов (на основании постановления суда, как в приведенном примере), необходимо сформировать новый документ - «Изменение исполнительного листка». Аналогично, такой же документ формируется и с целью прекращения удержания алиментов с работника. Данный документ формируется на базе ранее созданного исполнительного листка, который нужно изменить. Для изменения доступны все сведения в документе, за исключением получателя.

В том случае, если необходимо отметить прекращение удержаний, то в новом документе нужно указать дату прекращения (см. Рис. 2).

Расчет алиментов по новым правилам

Удержание алиментов с сотрудника проводится путем формирования документа по начислению взносов (меню «Зарплата», подраздел «Начисление взносов»). По кнопке «Создать» формируется новый документ. В его табличном разделе необходимо указать все удержания, которые были назначены работнику (см. Рис. 3).

В приведенном примере оклад сотрудника, с которого удерживаются алименты, составляет 20 тысяч рублей. В то же время сотрудник имеет право на налоговые вычеты за обоих детей, по 1400 рублей на каждый вычет. До 20-го октября удержание алиментов составляло 25% от месячного оклада сотрудника, начиная с 21-го октября - 1\6 от оклада. При этом в октябре насчитывается 21 рабочий день.

Рассчитаем заработок сотрудника за октябрь, чтобы вычислить сумму, которую следует удержать в качестве алиментов.

- С 1 по 20 октября (удержание алиментов по ставке 25% от оклада): 20 тысяч рублей (месячный оклад) умножим на 14 рабочих дней и вычтем из получившейся суммы 13% НДФЛ. В итоге получим сумму 11 842 рубля 66 копеек.

- С 21 до 31 октября: аналогично, умножим 20 тысяч рублей (месячный оклад сотрудника) на 7 отработанных дней и вычтем НДФЛ 13%. Получим 5 921 рубль 34 копейки.

Таким образом, сумма удержаний составит:

- С 1 по 20 октября - 25% от суммы в 11 842 рубля 66 копеек, то есть 2960 рублей 67 копеек.

- С 21 до 31 октября - 1\6 от суммы в 5 921 рубль 34 копейки, то есть 986 рублей 89 копеек.

После того, как расчет произведен, можно вывести на печать исполнительный документ, куда внесены данные о подлежащих удержанию суммах. Для этого необходимо открыть исполнительный лист и выбрать «Печать» (см. Рис. 4).

На Рис. 4 приведен пример распечатанной карточки, в которой указан доход сотрудника и суммы удержаний.

Чтобы вести учет удержаний, в 1С Зарплата предусмотрен специальный отчет по исполнительным листам (см. Рис. 5). В данном отчете отображаются данные о сотрудниках, с которых взыскиваются алименты, а также о должниках, о получателях алиментов и прописываются уже удержанные суммы.

В бухгалтерской отчетности удерживаемые суммы фиксируются на дебете счета 70 и кредите счета 76.41.

Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0 . В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

Итак, давайте рассмотрим, как отразить в программе каждый из трех перечисленных случаев.

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы.

В первую очередь, нам необходимо добавить новый Вид расчета

. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

Щелкаем по кнопке «Создать» и заполняем:

- наименование

- код вида расчета, который должен быть уникальным, то есть не должен повторяться.

Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем.

Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем:

- ФИО сотрудника

- вид расчета

- сумму удержания

- получателя удержаний

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т.к. она присутствует в списке.

Записываем и закрываем.

Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано .

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей.

Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку.

По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Ещё один интересный вопрос от наших подписчиков:

«Каждый месяц группе сотрудников (водителям) необходимо ввести сведения для выполнения удержания за использование бензина на служебном транспорте. Не могу найти такой возможности в 1С ЗУП 3. Документы вводятся только по одному сотруднику. Как в ЗУП 3 назначить удержание списком для группы сотрудников?»

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Ответ:

Для этого в ЗУП 3 необходимо ввести показатель, по которому с помощью документа «Данные для расчета зарплаты» будут вносится сведения о необходимой сумме удержания.

Создадим показатель (Настройка — Показатели расчета зарплаты). Показатель будет вводиться на определенный месяц для сотрудника.

Документом «Шаблоны ввода исходных данных» создадим форму для ввода показателя.

На вкладке «Дополнительно» укажем, что в форме ввода может быть несколько сотрудников.

Теперь документом «Данные для расчета зарплаты» введем сведения о сумме удержания за определенный месяц.

Также необходимо настроить вид удержания, в котором будет использован созданный нами показатель. Кроме этого в настройках удержания необходимо указать, что удержание рассчитывается только если введен этот показатель.

После этого при окончательном расчете сотрудников в документе «Начисление зарплаты и взносов» произойдет удержание сумм, введенных документом «Данные для расчета зарплаты» за тот же месяц.

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога: