Раздел IV. Среднегодовая полная учетная стоимость основных фондов

Основные термины, понятия, формулы

Основные средства, используемые в предпринимательской деятельности организации - представляют собой совокупность материально-вещественных ценностей, которые длительное время участвуют в процессе производства, переносят свою стоимость на стоимость изготовленной продукции по частям, в процессе производства не изменяют своей натурально-вещественной формы и имеют срок использования более одного года.

Для расчета амортизационных отчислений и показателей эффективности использования основных средств (ОС) рассчитывается их среднегодовая стоимость.

Среднегодовую стоимость ОС рассчитайте по каждому виду по формуле:

где Ф1.01 - стоимость ОС на начало текущего года, тыс. руб.;

ФНСГ - стоимость ОС на начало следующего года, тыс. руб.;

Ф1.02, Ф1.03, … , Ф 1.12 - стоимость ОС на 1-ое число каждого месяца, тыс. руб.

Если предприятие не планирует изменение стоимости ОС, среднегодовая стоимость равна стоимости ОС на начало планируемого года.

Структура ОС определяется в процентах и показывает, какой удельный вес в процентах занимает каждый вид ОС в общей сумме среднегодовой стоимости ОС. Рассчитывается структура ОС делением среднегодовой стоимости ОС каждого вида на общую сумму ОС и умножением на 100%, формула:

![]() (4)

(4)

где Si - удельный вес i-го вида ОС в общей сумме ОС, %;

Фi - среднегодовая стоимость i-го вида ОС, тыс. руб.;

Фпл - общая величина среднегодовой стоимости ОС, тыс. руб.

2 Расчёты

Находим среднегодовую стоимость каждого вида основных средств по формуле:

(3)

(3)

Среднегодовая стоимость зданий:

Среднегодовая стоимость транспортных средств:

Среднегодовая стоимость машин и оборудования:

Среднегодовая стоимость прочих средств:

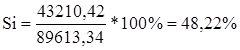

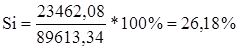

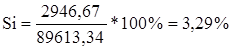

42+23462,08+19994,17+2946,67=89613,34 тыс. руб.

Определяем структуру ОС по формуле:

(4)

(4)

Удельный вес зданий:

Удельный вес транспортных средств:

Удельный вес машин и оборудования:

Удельный вес прочих средств:

22+26,18+22,32+3,29=100,00 %

Результаты расчётов сведем в таблицу 1 «Среднегодовая стоимость и структура основных средств»

Таблица 1 «Среднегодовая стоимость и структура основных средств»

|

Среднегодовая стоимость ОС, тыс. руб. |

Структура ОС, % |

|

|

2.Транспортные средства | ||

|

3.Машины и оборудование | ||

Инвестиции как фактор экономического роста

Одной из отличительных особенностей функционирования мирового хозяйства второй половины ХХ века является интенсивное развитие международных экономических отношений. Происходит расширение и углубление экономичес...

Мероприятия по росту производительности труда на предприятии

Организация труда на предприятии призвана создавать

нормальные для человека условия труда и одновременно системы труда, повышающие

доход предприятия. В основе формирования оптимальных условий прим...

Среднегодовая стоимость основных средств — формула и порядок применения в целях исчисления имущественного налога установлены в НК РФ. Как и прочие параметры налогообложения, она имеет свои особенности и правила расчета, которых должны придерживаться все плательщики.

Порядок определения средней стоимости основных средств

Определение средней стоимости основных средств связано с необходимостью осуществления предварительных платежей по имущественному налогу за квартал, полугодие и 9 месяцев. Методика ее вычисления указана в п. 4 ст. 376 НК РФ и не представляет особых сложностей. Рассмотрим пример ее расчета.

Пример 1

ООО «Электротехника» занимается ремонтом бытовой техники любого уровня сложности. Компания имеет в собственности здание и различное оборудование для осуществления основного направления деятельности. По результатам работы за 1-й квартал в бухгалтерском учете по объектам основных средств сделаны следующие записи:

|

Дата |

|

Здание, используемое для ведения основной деятельности |

||||

|

Первоначальная стоимость |

Амортизация |

Остаточная стоимость |

Первоначальная стоимость |

Амортизация |

Остаточная стоимость |

|

|

2 900 000 |

2 851 667 |

|||||

|

2 900 000 |

2 803 334 |

|||||

|

2 900 000 |

2 755 001 |

|||||

|

2 900 000 |

2 706 668 |

|||||

В целях проведения расчета применяется разность между первоначальной стоимостью и амортизацией. В приведенном случае средняя стоимость за квартал составит по оборудованию:

(535 917 + 526 834 + 517 751 + 508 668) / 4 (3 месяца квартала + 1) = 522 293 руб.

Следует иметь в виду, что здание нежилого назначения, применяемое в целях осуществления уставной деятельности, учитывается по кадастровой стоимости для определения налога на имущество. Поэтому в указанном примере в качестве базы для расчета будет использоваться кадастровая стоимость.

Как определить среднегодовую стоимость основных средств, если год отработан не полностью

Говоря о расчете среднегодовой стоимости основных средств, подразумевают величину, используемую для расчета налога на имущество по итогам года. При этом, даже если компания работала не полный год, для ее вычисления используется общее количество месяцев за этот период, а не число месяцев фактического функционирования компании. Для определения размера среднегодовой стоимости основных средств в тыс. руб. опираются на положения также п. 4 ст. 376 НК РФ.

Пример 2

В текущем году ООО «Электротехника» приняла решение о присоединении к другой, более крупной сети мастерских. Это произошло 26 июля 2017 года. В месяцы до этой даты стоимость объектов основных средств составила:

|

Дата |

Оборудование для ремонта электроаппаратуры |

||

|

Первоначальная оценка |

Амортизация |

Остаточная оценка |

|

Среднегодовая стоимость основных средств в тыс. руб. в этом случае составит:

(535,917 + 526,834 + 517,751 + 508,668 + 499,585 + 490,502 + 481,419 + 472,336) / 13 (12 мес. + 1) = 310,232.

Что такое среднегодовая стоимость ОС по балансу в тыс. руб.

Основная задача, решаемая при помощи среднегодовой стоимости основных средств по балансу, - определение уровня рентабельности работы компании, но в целях налогообложения имущества среднегодовая стоимость по балансу неприменима. Методика вычисления средней стоимости по балансу проста - это среднеарифметическая простая между стоимостью основных средств в балансе на начало и конец отчетного периода.

Пример 3

***

Средняя стоимость основных фондов применяется при расчете налога на имущество и осуществляется по итогам кварталов и года. При этом расчет среднегодовой стоимости по балансу производится только в целях определения рентабельности компании при анализе деятельности по итогам года, но не применяется к расчетам по имущественному налогу организации за период.

В строительстве для измерения уровня эффективности использования основных производственных фондов (ОПФ) применяется показатель фондоотдачи Ф оп, который характеризуется выпуском продукции, приходящимся на 1 руб. стоимости основных производственных фондов. Показатель Ф оп определяется отношением сметной годовой стоимости объема СМР к среднегодовой стоимости основных производственных фондов.

Для оценки уровня оснащенности строительства ОПФ и их технического состояния применяются показатели фондоёмкости продукции, который является величиной, обратной фондоотдаче, показывает стоимость ОПФ, приходящуюся на каждый рубль выпускаемой продукции, и фондовооруженности, исчисляемой отношением стоимости ОПФ к среднесписочной численности рабочих.

2.3.2. Расчет среднегодовой стоимости основных производственных фондов

Среднегодовая стоимость основных производственных фондов Ф СРГ определяется по формуле

![]() млн. руб.

млн. руб.

где Ф НГ – стоимость ОПФ на начало года в базисном году, руб.; Ф КГ – стоимость ОПФ на конец года, руб.

Стоимость ОПФ на конец года определяется по формуле

Млн. руб.

где Ф ВВ, Ф ВЫБ – стоимость соответственно вводимых и выбывающих в течение года основных производственных фондов, руб.

2.3.3. Расчет показателя фондоотдачи

Фондоотдача Ф ОТД определяется по формуле

Млн. руб.

2.3.4. Расчет показателя фондоемкости

Фондоемкость Ф ЕМК строительной продукции определяется по формуле

где О ДЦ – объем СМР в договорных ценах, выполняемый собственными силами; Ф СРГ – среднегодовая стоимость основных производственных фондов.

2.3.5. Расчет показателя фондовооруженности

Фондовооруженность труда Ф В определяется по формуле

млн.руб. / чел.

где – среднегодовая численность рабочих на СМР.

Показатели использования ОПФ сводятся в табл. 4.

Таблица 4

Эффективность использования ОПФ

Вывод: В расчете на 1 рубль выпускается 2,74руб. продукции. Фондовооруженность говорит о том, что стоимость ОПФ меньше численности рабочих более чем в 2 раза.

2.4. Расчёт показателей эффективности использования оборотных средств предприятия

Оборотные средства представляют собой совокупность денежных средств, вложенных в оборотные фонды и фонды обращения.

Для планируемого и отчетного годов рассчитываются следующие показатели использования оборотных средств.

Оборачиваемость оборотных средств (продолжительность оборота). Характеризует время, в течение которого происходит полный кругооборот оборотных средств, определяется в днях и рассчитывается по формуле

где ОС – средний остаток оборотных средств, руб.; Т – период времени, на который рассчитывается оборачиваемость, дни; В – выручка от реализации продукции, руб. (объём строительно-монтажных работ в договорных ценах, выполняемый собственными силами).

Прямой коэффициент оборачиваемости. Характеризует отдачу оборотных средств и показывает то количество оборотов, которое они проходят за период времени Т. Рассчитывается по формуле

Обратный коэффициент оборачиваемости, или коэффициент загрузки оборотных средств. Характеризует фондоемкость оборотных средств, определяется в относительном выражении по формуле

Показатели эффективности использования оборотных средств предприятия сводятся в табл. 5.

Таблица 5

Эффективность использования оборотных средств

|

Показатель |

Значение |

|

Объём работ, выполненный собственными силами, тыс. руб. | |

|

Средний остаток оборотных средств, тыс. руб | |

|

Период времени, на который рассчитывается оборачиваемость, дни | |

|

Оборачиваемость оборотных средств | |

|

Прямой коэффициент оборачиваемости | |

|

Обратный коэффициент оборачиваемости |

Вывод: Период оборота оборотных средств 100дней, за год проходит 3,6 оборота, фондоемкость оборотных средств составляет 0,27.

Показатель среднегодовой полной учетной стоимости основных фондов может понадобиться бухгалтеру предприятия для составления различной бухгалтерской и статистической отчетности, определения налоговой базы по имуществу, а также внутренних управленческих и финансовых целей. Какие данные включаются в расчет? Из каких источников брать информацию? Рассмотрим правила определения среднегодовой учетной стоимости основных фондов – формула расчета и конкретный пример приведены ниже.

В законах, регулирующих ведение бухучета на российских предприятиях, подобное понятие отсутствует. Но если обратиться к Приказу Росстата № 563 от 24.11.15 г., а именно к п. 6, становится понятно, что под полной учетной стоимостью ОФ подразумевается первоначальная цена объекта, скорректированная на суммы переоценки или обесценивания, а также по причине реконструкции, дооборудования, модернизации, достройки и частично проведенной ликвидации.

При этом поскольку в процессе эксплуатации основные фонды подвергаются износу и теряют (полностью или частично) свои первоначальные свойства, расчет среднегодовой полной учетной стоимости основных фондов влияет на определение также остаточной стоимости. Последняя образуется путем вычитания амортизационных отчислений из суммы первоначальной полной учетной цены актива за необходимый период его использования.

Таким образом, основное различие между полной и остаточной стоимостью, согласно нормативам Приказа № 563, заключается в величине амортизации, которая учитывается при определении остаточной, и не берется при расчете первоначальной полной стоимости. В процессе составления отчетности и начисления налоговых платежей по имуществу бухгалтеру требуется также знать, как согласно п. 4 стат. 376 НК определяется среднегодовая стоимость ОФ – базовая формула приведена ниже.

Как посчитать среднегодовую учетную стоимость основных фондов

Чтобы понять, как рассчитать среднегодовую полную учетную стоимость основных фондов, необходимо учесть различия между полным показателем и средним. Вычисление последнего производится без учета дат выбытия или, наоборот, введения в эксплуатацию активов – здесь важны значения на начало и конец периода. Дополнительно в качестве знаменателя используется число месяцев в заданном отчетном (для расчета авансовых платежей) и налоговом периоде (для вычисления конечной суммы налоговых обязательств за год).

Методика вычисления среднегодовой полной учетной стоимости основных фондов/средств дает возможность получить более развернутое, углубленное представление о цене. В этом случае из баланса компании берется стоимостное значение на начало года, а затем эта величина корректируется на средние показатели выбывшего и введенного в эксплуатацию имущества. В соответствии с п. 24 раздела I Приказа № 563 расчет средней полной учетной стоимости основных фондов за год выполняется путем деления на 12 мес. суммы половин входящей и исходящей стоимости с учетом произведенных в этом периоде переоценок и стоимости ОФ на начала каждого из оставшихся месяцев с учетом произведенного обесценивания. Если бизнес ликвидируется, расчет все равно производится за год в целом. Тот же порядок действует в отношении организаций, образованных в середине года. При этом периоды округляются до полных месяцев и, соответственно, берутся показатели стоимости ОФ. Для понимания сути обозначенного вопроса обратимся непосредственно к формулам и примерам.

Среднегодовая полная учетная стоимость основных фондов – формула

Чтобы определить среднегодовую полную учетную стоимость ОФ, воспользуйтесь распространенной полной формулой:

Стоимость среднегодовая полная = (Стоимость полная среднегодовая на 01.01 + Стоимость полная среднегодовая на 31.12) / 2 + (Стоимость введенных ОФ х Число месяцев эксплуатации) / 12 – (Стоимость выбывших ОФ х Число месяцев выбытия) / 12.

При расчете все показатели используются по первоначальной стоимости, которая складывается на момент приобретения в соответствующие периоды, если не проводилась переоценка. Если же предприятие переоценивало свое имущество, стоимость берется на дату последней переоценки.

Чтобы определить среднюю стоимость имущества для расчета налога по нему, берутся стоимостные показатели на начало периода и конец. В расчет не включаются месяцы выбытия активов и введения в эксплуатацию. При этом применяется следующая базовая формула:

Стоимость средняя = (Стоимость на начало периода + Стоимость на конец периода) / Число месяцев в периоде.

За год общее количество отчетных месяцев принимается равным числу 13, за 9 месяцев – числу 10, за полугодие – 7, за квартал – 4. Показатели берутся из данных баланса. Исчисление может применяться при определении налога на имущество или же финансовых коэффициентов – рентабельности, фондоотдачи и пр.

Среднегодовая полная учетная стоимость основных фондов – пример

Применим на конкретном примере вышеупомянутую формулу с учетом месяцев списания/ввода объектов. Допустим, на основе данных бухгалтерского учета имеются следующие данные:

- Стоимость ОФ на 01.01 – 350000 руб.

- Введено в эксплуатацию ОФ – в апреле на 75000 руб., в августе на 125000 руб.

- Выбыло с баланса ОФ – в марте на 100000 руб.

- Стоимость ОФ на 31.12 – 450000 руб.

Как найти среднегодовую учетную стоимость основных фондов? Для вычисления используется полная формула, а не базовая:

Полная учетная стоимость = (350000 + 450000) / 2 + (8/12 х 75000 + 4/12 х 125000) – (9/12 х 100000) = 416666,67 руб.

А как определить среднегодовую учетную стоимость основных фондов без учета месяцев выбытия и ввода? Это сделать еще проще:

Стоимость среднегодовая = (350000 + 450000) / 2 = 400000 руб.

Не забудьте, что для начисления налога с имущества, согласно стат. 376, в качестве знаменателя формулы средней стоимости берется отчетное число месяцев (текущее количество, увеличенное на единицу).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Среднегодовая полная учетная стоимость основных фондов: формула

О том, что такое средняя величина активов, мы рассказывали в . А что понимается под полной учетной стоимостью основных фондов и как рассчитать ее среднегодовую величину, расскажем в этом материале.

Полная учетная стоимость основных фондов - это…

В законодательстве, регламентирующем порядок ведения бухгалтерского учета в РФ, термин «полная учетная стоимость основных фондов» отсутствует.

Такое понятие приведено в указаниях по заполнению отдельных форм статистической отчетности. К примеру, в Указаниях , утв. Приказом Росстата от 15.06.2016 № 289, отмечается, что полная учетная стоимость основных фондов - это их первоначальная стоимость, измененная в ходе проведенных переоценок, а также в результате достройки, модернизации, дооборудования, реконструкции и частичной ликвидации основных фондов.

При этом основные фонды часто включают в себя не только основные средства, но и нематериальные активы. Поэтому с точки зрения включения тех или иных объектов в состав основных фондов необходимо руководствоваться указаниями по заполнению конкретной формы статистической отчетности или управленческой учетной политикой, если показатель основных фондов используется в иных целях.

Расчет среднегодовой полной учетной стоимости основных фондов

Для средней полной учетной стоимости основных фондов расчет среднегодового показателя можно произвести на основании п. 24 Указаний , утв. Приказом Росстата от 24.11.2015 № 563.

ПУСОФ СГ = ((ПУСОФ 01.01 + ПУСОФ 31.12)/2 + ПУСОФ 01.02 + ПУСОФ 01.03 + … + ПУСОФ 01.12) / 12

где ПУСОФ 01.01 , ПУСОФ 01.02 , …, ПУСОФ 31.12 — полная учетная стоимость основных фондов на 01.01, 01.02 … 31.12 отчетного года соответственно.

Как рассчитать среднегодовую учетную стоимость основных фондов

Для внутренних целей организации, не связанных с составлением статотчетности, может возникнуть необходимость в определении среднегодовой учетной стоимости основных фондов. Какие объекты будут включаться в состав основных фондов в этом случае, организация уже определяет сама с учетом целей расчета данного показателя.

Для среднегодовой учетной стоимости основных фондов в формуле расчета могут использоваться только два показателя: стоимость на начало и конец года:

УСОФ СГ = (УСОФ НГ + УСОФ КГ) / 2,

где УСОФ СГ — среднегодовая учетная стоимость основных фондов;

УСОФ НГ - учетная стоимость основных фондов на начало года;

УСОФ КГ - учетная стоимость основных фондов на конец года.

Конечно, это не единственный вариант, как посчитать среднегодовую учетную стоимость основных фондов. В расчете может использоваться сумма учетных стоимостей, к примеру, на начало каждого месяца отчетного года, которая будет делиться на 12 (количество месяцев), а также иные подходы.