Акт на списания основных средств. В каких случаях необходим акт о списании ОС? Пример акта на списание ОС

К основным средствам (ОС) относят имущество, средства производства, призванные обеспечить деятельность организации в течение длительного времени (не менее года). При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия. Списание основных средств происходит после инвентаризации. Проверка первоначально оформляется приказом руководителя с указанием состава комиссии, в которую включаются специалисты различного профиля, представитель бухгалтерии и материально ответственные лица.

Подготовка акта о списании основных средств

Проведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. По результатам деятельности комиссии готовится итоговый документ - акт на списание основного средства. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте. Документ составляется в 2-х экземплярах: один - для бухгалтерии, второй – для ответственных за ОС, отраженные в акте. Как оформляются акты на списание основных средств? Начинается заполнение с заполнения «шапки», где записываются данные об утверждении акта руководителем, наименование документа, полное название организации с основными кодами. Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).Как заполнять форму акта?

Первый раздел содержит сведения о списываемом основном средстве. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. Вторая часть бланка заполняется в том случае, когда объект списания имеет детали из драгоценных металлов и камней. В последнем, третьем разделе в таблицу записываются данные о затратах на демонтаж, перевозку, использование частей ОС после списания. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений. Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Здания и сооружения списывают при износе основных конструктивных элементов, невозможности или нецелесообразности восстановительного ремонта, тракторы, автомобили, самоходные машины - лишь при предельном износе базовых деталей, большинства узлов и агрегатов При этом субъекты должны списывать с баланса здания, сооружения, машины, оборудование, транспортные средства и другое имущество, относящееся к основным средствам, до истечения срока их службы только в тех случаях, когда они пришли в негодность вследствие аварий или стихийных бедствий.

Полное или частичное списание основных средств (кроме автотранспортных средств) оформляют Актом о ликвидации основных средств. Акт составляет в двух экземплярах комиссия, назначенная руководителем субъекта, или лицом на то уполномоченным. Первый экземпляр Акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад полученных в результате списания запасных частей, материалов, металлолома и т.п Затраты по списанию, а также стоимость поступивших материальных ценностей от ликвидации и разборки зданий, сооружений, демонтажа оборудования и т п. отражают в Акте по разделу "Расчет результатов списания объекта". Акт приведен ниже.

Списание с баланса всех видов автотранспортных средств оформляется Актом на списание автотранспортных средств. Акт составляется в двух экземплярах комиссией и утверждается руководителем субъекта или лицом на то уполномоченным. Один экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад материальных ценностей и металлолома, полученных в результате списания автотранспортной техники.

Затраты по ликвидации, а также стоимость материальных ценностей, поступивших от разборки автотранспортных средств, отражаются в разделе "Расчет результатов списания автомобиля (прицепа, полуприцепа)".

В Актах дают характеристику списываемых объектов, указывают причину выбытия, приводят описание технического состояния основных частей, узлов, деталей, конструктивных элементов и обосновывают нецелесообразность ремонта. Кроме того, определяют результат от ликвидации объекта. При списании объектов вследствие стихийных бедствий, аварий, а также преждевременного износа или разукомплектования, к Актам должны быть приложены документы, объясняющие причины их списания с указанием мер, принятых к виновным. Акты утверждает руководитель субъекта. Только после их утверждения можно приступить к разборке (ликвидации) объекта. Полученные от ликвидации запасные части, агрегаты, металлолом и другие ценности приходуют на соответствующие счета по ценам возможного использования или реализации.

На основании Актов на ликвидацию основных средств делают отметки о выбытии основных средств в инвентарных карточках, описях инвентарных карточек и инвентарном списке основных средств по месту их нахождения, эксплуатации.

В случаях нарушения действующего порядка списания основных средств, а также бесхозяйственного отношения к материальным ценностям, полученным от ликвидации (уничтожение, сжигание и т.п.), виновных в этом должностных лиц привлекают к ответственности в установленном порядке.

Излишнее, не используемое оборудование, транспортные средства, приборы, инструменты, инвентарь, рабочий и продуктивный скот могут быть проданы другим юридическим и физическим лицам. Средства, полученные от продажи излишних, неиспользуемых основных средств, остаются, как правило, в распоряжении предприятия.

Передачу основных средств одним предприятием другому оформляют Актом, который составляют в двух экземплярах. На основании Акта делают отметку о выбытии основных средств в инвентарных карточках и инвентарном списке основных средств (по месту нахождения, эксплуатации).

Перемещение основных средств внутри предприятия (из цеха в цех) оформляют Актом. На его основании делают отметку о перемещении основных средств в инвентарных карточках и инвентарных списках объектов по месту их нахождения. При внутрихозяйственном перемещении основных средств делают записи по дебету и кредиту счетов подраздела 12 "Основные средства".

Рассмотрим корреспонденцию счетов по выбытию основных средств (сокращенную).

|

Сумма, тенге |

Корреспонденция счетов |

|||

|

А. Ликвидация всех видов основных средств |

||||

|

На основании актов на списание основных средств списывается производственное оборудование (см. акт): На сумму износа, начисленного за время эксплуатации объекта На балансовую стоимость объекта | ||||

|

Начислена заработная плата и произведены отчисления от оплаты труда за разборку объекта основных средств: Заработная плата Отчисления от оплаты труда - начислен социальный налог (13700 - 1370 (10% пенсионных отчислений)) х 21% | ||||

|

Акцептован счет автохозяйства за перевозку ликвидированного объекта | ||||

|

Оприходованы материалы (металлолом), полученные от ликвидации объекта основных средств | ||||

|

В конце года списываются доходы и расходы на счет итогового дохода (убытка): Расходы по ликвидации основных средств ((5140 + 13700 + 2590 + 5500) - 26930) Доходы от ликвидации основных средств | ||||

Организация может списывать материальные ценности разными способами. Существуют разные формы документов, но чаще всего составляется подобающий ситуации акт. Как в 2017 году составить акт на списание запасов?

Приобретая материальные ценности, организация принимает их к учету. При невозможности дальнейшего использования объектов из учета их надлежит исключить.

Причем факт снятия с баланса должен подтверждаться документально. В качестве подтверждения составляется акт, подтверждающий списание материальных запасов. Как в 2017 году выглядит этот документ?

Основные моменты

Списывание ненужного организации или пришедшего в непригодность имущества осуществляется разнообразными способами. Зависимо это от формы собственности конкретного предприятия.

Ведение деятельности в частном порядке позволяет руководителю самостоятельно устанавливать правила и порядок списания. Государственные организации осуществляют списание в соответствии с нормами действующего законодательства.

Руководитель организации, относящейся к государственной собственности, не вправе независимо принимать решение о списывании материальных запасов.

При единоличном решении велика вероятность реализации противозаконных деяний, устремленных на извлечение или завладение имущественными ценностями.

Потому законодательно предусмотрено создание особой комиссии, каковая анализирует целесообразность списывания имущества и по факту составляет специальный акт.

Готовый документ отдается в органы, исполняющие контроль над деятельностью подобного рода со стороны госучреждений.

При наличии сомнений относительно указанных фактов, может назначаться инвентаризационная проверка для доказательства уместности списания.

Для коммерческих организаций применение унифицированной формы при списывании запасов не обязательно.

Но, тем не менее, акт списания в самостоятельно утвержденной форме должен присутствовать, если иных подобных документов не предусмотрено.

Не обоснованное снятие имущества с учета не позволяет признать расходы подтвержденными с налоговой точки зрения. А, кроме того, отсутствие документального сопровождения ведет к искажению бухгалтерского учета.

Определения

Акт списания материальных запасов – специальный документ, в каком отображен факт действительного выбывания материалов. Списывают ценности посредством создания акта по утвержденному формату.

Для бухгалтера данный документ становится основанием осуществления проводок для изъятия материалов с балансового учета. Надобность составления документа предопределяется руководителем.

Процесс списывания осуществляется специально организованной комиссией. Форма акта 0504230 содержит в себе такие пункты:

- название организации, осуществляющей списание;

- наименование структурного подразделения;

- ресурсы, с каких списываются объекты;

- данные ;

- состав действующей комиссии.

Комиссия формируется строго в соответствии с , утверждающего ее состав.

Основной обязанностью членов комиссии является сопоставление количества выбывающих материалов с объемом, списанным со склада.

Также комиссия определяет достоверность причины списания и фиксирует результаты осмотра имущества. Наличествует ряд характеристик, нужных для точного описания списываемых объектов.

К таковым относятся:

- наименование;

- единицы измерения;

- величина расхода;

- стоимость;

- действительный объем списывания;

- предназначение расходов;

- вид бухгалтерской проводки.

Составленный акт заверяется подписями всех участников комиссии. Но подлинность этот документ обретает лишь после утверждения со стороны руководства.

Назначение документа

Акт списания материальных запасов имеет лишь одно основное предназначение. На его основании выполняются бухгалтерские проводки по выбытию имущественных ценностей.

То есть бумага становится подтверждением, что предметы списаны и снятие их с учета обоснованно. Форма акта такова, что позволяет отобразить все необходимые данные.

Так обязательно указываются реквизиты приказа руководителя, на основании которого был составлен сей документ. Четко определяется местонахождение списываемых материалов и ответственное за их сохранность лицо.

Табличная часть документа позволяет отобразить точное количество списываемых запасов, их названия и направление расходования.

В акте прописывается и общая сумма стоимости списываемых запасов. Столь подробное указание сведений предотвращает возникновение вопросов относительно обоснованности и целесообразности списания.

Правовая база

При выбытии с обращения материальных ценностей списывание сопровождается первичными документами.

Перечень таковых, употребляемых по большей части для казенных учреждений, приведен в п.25 Инструкции, ратифицированной Приказом Минфина РФ №162н от 6.12.2010.

В некоторых случаях, например в коммерческих организациях, списывание материальных запасов может проводиться на основании:

- форм, утвержденных Приказом Минфина РФ №173н от 15.12.2010;

- самостоятельно разработанных и утвержденных форм.

Передаются матзапасы для починки ОС на основе ведомости по форме 0504210. Таковая становится основанием для списывания материалов с балансового учета при присутствии документов, удостоверяющих факт исполнения работ.

Так списываются материальные запасы и продукты питания в бюджетных учреждениях на основании таких форм как:

В отдельных случаях бюджетные организации могут применять неунифицированные формы документов. Например, когда подходящий типовой бланк не предусмотрен для конкретной ситуации.

Но в этом случае обязательные реквизиты документа оформляются в соответствии с требованиями п.6 и п.7 Инструкции №157н.

В бюджетных учреждениях факт проверки выдачи материальных запасов и их действительного расходования может также удостоверяться формой, утвержденной (ред. от 9.06.2001). Это форма 230, Акт о списании материальных запасов.

Образец заполнения

Заполнение акта о списании матзапасов особой сложности не представляет. Внимание надобно уделить сопутствующим процедурам. А именно правильности формирования комиссии.

Утвердить таковую может только руководитель распорядительным документом. Также необходимо приложить к акту списания все необходимые документы, удостоверяющие фактическое израсходование материалов, при наличии.

Составление акта списания материальных запасов в 2017 году происходит согласно ранее утвержденному порядку. Бюджетные учреждения соблюдают строгий регламент и используют утвержденные бланки.

Остальные организации могут самостоятельно разрабатывать бланки документов, но при желании вправе применять унифицированные образцы.

Лишние ресурсы для каждого приятны. Прежде чем переписывать шаблон, очень необходимо тщательно исследовать напечатенные в нем нормы постановлений. Сейчас они могли утратить свежесть. Хороший образец окажется не лишним в решении неудобств при печатании важного документа. Это приблизит способ сохранить ресурсы на договоре юриста.

К основным средствам (ОС) относят имущество, средства производства, призванные обеспечить деятельность организации в течение длительного времени (не менее года). При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия.

Списание основных средств происходит после инвентаризации. Проверка первоначально оформляется приказом руководителя с указанием состава комиссии, в которую включаются специалисты различного профиля, представитель бухгалтерии и материально ответственные лица.

Подготовка акта о списании основных средств

Проведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. По результатам деятельности комиссии готовится итоговый документ – акт на списание основного средства. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте.

Документ составляется в 2-х экземплярах: один – для бухгалтерии, второй – для ответственных за ОС, отраженные в акте. Как оформляются акты на списание основных средств? Начинается заполнение с заполнения «шапки», где записываются данные об утверждении акта руководителем, наименование документа, полное название организации с основными кодами. Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).

Как заполнять форму акта?

Первый раздел содержит сведения о списываемом основном средстве. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. Вторая часть бланка заполняется в том случае, когда объект списания имеет детали из драгоценных металлов и камней. В последнем, третьем разделе в таблицу записываются данные о затратах на демонтаж, перевозку, использование частей ОС после списания. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений. Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

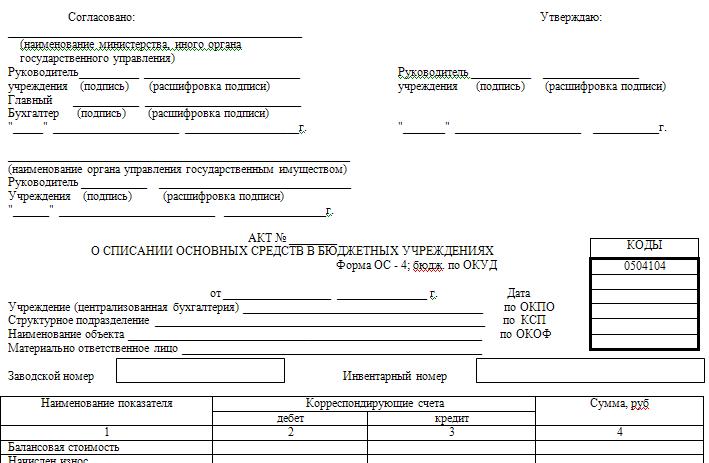

Акт списания основных средств ОС-4

Если у предприятия возникает необходимость списать объект, который пришел в негодность или морально устарел, то создается комиссия, которая составляет акт списания основного средства. Госкомстатом утверждено три унифицированной формы для этих целей. Форма ОС-4 используется для списания одного объекта (кроме автотранспорта), форма ОС-4а предназначена для списания автотранспорта, форма ОС-4б заполняется при необходимости списать несколько объектов основных средств. Наиболее часто используемая форма – это ОС-4. Скачать бланк этой формы можно в конце статьи, там же находится образец заполнения акта.

Составляет акт специальная комиссия, состав которой утверждается распорядительным документом руководителя (приказ, распоряжение). В комиссию обычно включаются следующие работники: представитель бухгалтерии, материально-ответственные лица, а также представители надзорных инспекций. Комиссия оценивает состояние объекта, возможность его ремонта, оформляет документацию по выбытию основного средства.

Заполняется обычно два экземпляра акта: для бухгалтера и для материально-ответственного лица, отвечающего за сохранность основных средств. Бухгалтер на основании акта списания отражает необходимые проводки по списанию объекта.

Отметка о выбытии делается в инвентарной карточке объекта (ОС-6. ОС-6а, ОС-6б).

Надо отметить, что унифицированные форма ОС-4 не является обязательной для оформления выбытия объекта, допускается разработать свой бланк акта.

Принятое решение о списании объекта должно быть закреплено в приказе руководства.

Образец акта списания ОС-4

Бланк акта содержит три раздела, которые нужно последовательно заполнить. Эти три раздела представлены на двух листах, первый лист заполняется с двух сторон, второй – только на лицевой части.

1. Сведения об объекте на дату списания

В данном разделе бланка ОС-4 нужно заполнить 9 граф таблицы:

1 – наименование основного средства, которое необходимо списать;

2 – инвентарный номер ОС;

3 – заводской номер ОС (согласно техпаспорту);

4 – дата выпуска объекта;

5 – дата принятия к учету;

6 – фактический срок эксплуатации – период использования объекта, не учитываются периоды нахождения ОС на реконструкции, модернизации, консервации, когда амортизация по объекту не начислялась;

7 – первоначальная или восстановительная стоимость. Восстановительная стоимость указывается, если в отношении данного основного средства проводилась переоценка с целью соответствия реальным рыночным ценам;

8 – начисленная амортизация с начала срока эксплуатации;

9 – остаточная стоимость, определяется как разность граф 7 и 8.

Сведения для заполнения данного раздела формы ОС-4 можно взять из акта приема-передачи.

2. Индивидуальная характеристика объекта

Второй раздел бланка акта списания заполняется на объект, в состав которого входят драгоценные металлы и камни.

3. Сведения о затратах

В процессе выбытия объекта организация может нести определенные затраты, например на демонтаж оборудования. После разборки объекта могут остаться материалы, которые могут быть использованы в дальнейшей деятельности, их следует принять к учету на соответствующий бухгалтерский счет. В таблице третьего раздела бланк ОС-4 как раз отражаются все затраты, связанные со списанием основного средства: стоимость затрат на демонтаж и стоимость материальных ценностей, поступивших от разборки объекта.

В строке «Итого» выводятся итоговые величины затрат и поступлений, выводится конечный результат списания, который отражается в строке под таблицей.

На заполненном бланке акта списания ОС-4 ставят свои подписи все члены комиссии, а также главный бухгалтер.

На титульной части первого листа ставит свое утверждение руководитель организации.

Акт по форме ОС-4 оформляется только на те объекты, которые пришли в негодность и устарели. На основные средства, которые выбыли с предприятия при безвозмездной передаче или продаже, данный акт оформлять не нужно. В этом случае передача объекта осуществляется на основании акта приема-передачи ОС-1, ОС-1а или ОС-1б (в зависимости от объекта). Скачать образец заполнения формы ОС-1 можно здесь. а образец ОС-1а — в этой статье.

Скачать бланк форма ОС-4 можно здесь.

Ликвидация необоротных активов

Списываем расходы на оставшуюся сумму (если амортизация начислена не полностью)

Обратите внимание, что данная операция проводится на основе:

Для основных средств первичный документ, которым оформляется списание основных средств, - это Акт на списание основных средств (форма №ОЗ-3). типовая форма которого утверждена приказом Минстата Украины от 29.12.95 г. №352. Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т. п. Расходы от списания, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т. п. отражаются в акте в разделе "Расчет результатов списания объектов". В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание - признание объекта ОС непригодным для использования и ликвидация - разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т.д.

В результате ликвидации необоротных активов, могут образовываться другие активы в виде материалов, запасных частей и т.д. Они должны быть оприходованы на баланс предприятия с соответствующими последствиями по налоговому учету. Также, предприятие может привлекать подрядные организации для ликвидации необоротных активов. В этом случае у нас возникают дополнительные проводки.

Как заполнить акт на списание основных средств

Советы Эксперта - Юрисконсульта

Фото по теме

Имущество, числящиеся на балансе организации, рано или поздно изнашивается. Это может случиться как до окончания срока полезного использования, так и после него. Как правило, такие основные средства необходимо списывать с баланса. Это делается после инвентаризации, то есть после проверки данного имущества. Все результаты оформляются в акт о списании основных средств. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших юридических вопросов.

Краткое пошаговое юридическое руководство

Итак, рассмотрим действия, которые необходимо предпринять.

Сначала следует сказать, что акт о списании ОС по форме № ОС-4 составляется комиссией, состав которой назначается приказом руководителя организации. Сюда могут входить такие сотрудники, как бухгалтер, технолог, инженер и другие. Далее, переходим к следующему шагу рекомендации.

Составьте акт в двух экземплярах, один из которых передайте в бухгалтерию для дальнейшего учета, а второй – лицу, ответственному за сохранность данного инвентаризуемого объекта. Далее, переходим к следующему шагу рекомендации.

Сначала заполните «шапку» формы, то есть напишите наименование организации полностью, например, Общество с ограниченной ответственностью «Восток». Строкой ниже укажите наименование структурного подразделения. Далее, переходим к следующему шагу рекомендации.

Справа в форме вы увидите маленькую табличку, ее нужно заполнить согласно названию, то есть укажите информацию о дате списания, номер документа. Учтите, что эту информацию нужно заполнять в конце. Далее, переходим к следующему шагу рекомендации.

Затем левее вы увидите две строки, в которых необходимо внести информацию о материально-ответственном лице и основание для составления этой формы, например, приказ. Далее, переходим к следующему шагу рекомендации.

После этого укажите порядковый номер и дату составления акта о списании ОС. Строкой ниже напишите причину выбытия имущества - например, физический износ. Далее, переходим к следующему шагу рекомендации.

Далее прейдите к заполнению табличной части формы. Для этого вам понадобится технический паспорт, инвентарная карточка на данный объект, а также оборотно-сальдовые ведомости (ОСВ) по счетам 01 и 02. Далее, переходим к следующему шагу рекомендации.

В первой графе укажите наименование списываемого имущества, оно должно соответствовать наименованию, указанному в инвентарной карточке. После этого напишите инвентарный и заводской номер, а также дату выпуска и ввода в эксплуатацию. Далее, переходим к следующему шагу рекомендации.

В шестой графе укажите фактический срок использования данного основного средства. Следующую графу заполните согласно ОСВ по счету 01, то есть пропишите первоначальную стоимость или восстановительную. В восьмой графе укажите сумма амортизации, которые вы можете увидеть в ОСВ по счету 02. Остаточная стоимость – это разница между восьмой графой и седьмой. Далее, переходим к следующему шагу рекомендации.

Второй раздел формы заполните в том случае, если при списании основного средства остались какие-либо работающие детали, которые в дальнейшем можно использовать в процессе работы. Чуть ниже таблицы члены комиссии должны поставить свои подписи. Далее, переходим к следующему шагу рекомендации.

В третьем разделе формы укажите расходы, которые возникли при списании ос. Например, демонтаж, ликвидация. Ниже подведите итог и подпишите у руководителя организации. Далее, переходим к следующему шагу рекомендации.

После этого руководитель должен ознакомиться со всеми данными и на первой страницы утвердить форму, подписав и поставив дату.

Учтите, что очень важно правильно оформить акт о списании ОС, в противном случае, налоговые органы расценят эту операцию как обычную реализацию и доначислят НДС и пени.

Надеемся ответ на вопрос - Как заполнить акт на списание основных средств - содержал полезные для Вас юридические сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.