Штраф за пользование чужими денежными средствами. Незаконное пользование денежными средствами

Процент за пользование чужими деньгами

Всем – доброго дня!

Сегодня мы поговорим о вопросе взимания с должника - отдельного, предусмотренного законодательством, штрафа (как вида ответственности) за неисполнение (ненадлежащее исполнение) обязательств по денежным обязательствам.

В целях простоты восприятии, называть этот вид ответственности мы будем - «проценты за незаконное пользование чужими денежными средствами » (или, еще проще, проценты за незаконное пользование ).

Саутену было всего 24 года, когда он купил свои первые инвестиции - дом недалеко от Университета Западного Онтарио в Лондоне, Онт. Саутену повезло: он поймал «восходящий поток» на рынке жилья и сделал много денег. В эти дни он больше не смотрит на здания с менее чем 40 единицами. «Я старше, и мне нужно уделить свое время более мудро, но мне нужно было где-то начинать». Крупные многоквартирные дома могут быть вне уравнения, но хорошей новостью является то, что недвижимость, вероятно, является одним из наиболее доступных способов инвестирования заемных средств, говорит Тэлбот Стивенс, финансовый педагог и автор книги «Расселение мифов заимствования для инвестиций». Это мини-бизнес, который не имеет для него большой сложности.

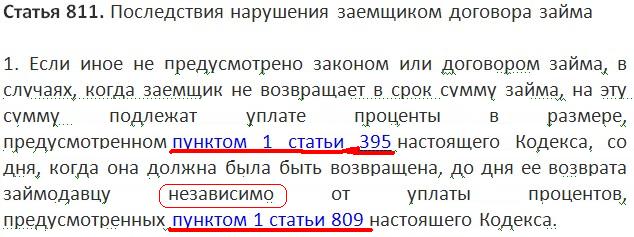

Прошу Вас не путать эти проценты за незаконное пользование (как вид финансового наказания, финансовой ответственности должника) - с уплатой основных процентов по договору займа (кредита). Проценты за незаконное пользование взимаются НЕЗАВИСИМО от уплаты основных процентов . На это обстоятельство прямо указывает часть 1 статьи 811 Гражданского Кодекса России:

Для среднего человека недвижимость может быть хорошей стратегией. Чтобы убедиться, что вы не сожжены, ключ должен помнить, что заимствование для покупки актива, называемое рычагом, увеличивает как прибыль, так и убытки. Таким образом, дом вырос только на 20%, но возврат ваших инвестиций составил 100%. Вот как рычаги соков возвращают вам.

В этом случае инвестиции снизились в цене всего на 20%, но вы под водой на 100%. Вы потеряли больше, чем инвестировали для начала. Именно поэтому ключом к созданию успешного портфеля недвижимости с использованием рычагов является инвестирование в недвижимость, которая является положительной денежной наличностью. Это означает, что доход, который вы получаете от сдачи в аренду недвижимости, покрывает все ваши расходы, включая ипотеку, налоги, страхование, обслуживание, ремонт и резервный фонд. Таким образом, ваша собственность будет зарабатывать вам деньги, если цены на жилье растут или снижаются - так что, надеюсь, вас никогда не заставят продавать на пониженном рынке.

Указывает нам эта норма права, что делать – ДОСТАТОЧНО ТОЧНО И ПРЯМО, а вот сама структура нормы – носит бланкетный, то есть, отсылочный, характер. Как видим, нас здесь отсылают к иным статьям Гражданского Кодекса.

Давайте же разбираться.

Займитесь начать бизнес. Больше канадцев присоединились к рядам действительно богатых, начав свой бизнес, чем любыми другими способами - и почти все они должны были занять большие деньги, чтобы сделать это. Но это не для слабонервных. Но он должен был заложить свой дом в качестве залога. Семь лет и один ребенок позже, Брэдли теперь владеет четырьмя успешными пекарнями, включая флагманский магазин в финансовом районе Торонто. Он играл в азартные игры, что использование рычагов для обеспечения высокоскоростного доступа к магазинам в ключевых районах города окупится, и это произошло.

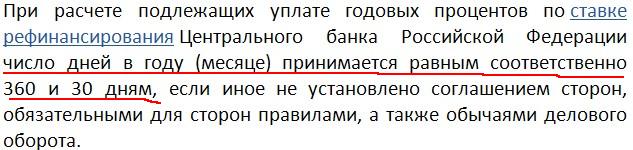

Пунктом 1 статьи 809 ГК РФ как раз и предусмотрено право заимодавца (кредитора) на получение основных процентов по договору займа. По умолчанию, если проценты в договоре не оговорены, а из названия и (или) смысла договора не проистекает его безусловная беспроцентность, то основные проценты (в соответствии с Законом, по умолчанию) будут насчитываться, исходя из действующей ставки рефинансирования Центрального Банка России.

Его прибыль растет, и его бизнес все еще растет. Лучшая часть: чем богаче вы становитесь, тем легче брать взаймы больше. Если вы достаточно заимствуете, в конечном итоге люди, которые предоставляют вам деньги, подвергаются большему риску, чем вы. Богатые инвесторы, такие как «Рейтманс»или «Козыри», занимают агрессивно, играют роль в кости и надеются на победу, - говорит Тэлбот Стивенс. И если они этого не сделают? Они стирают потерю и начинают заново - с чужими деньгами.

Если вы заинтересованы в заимствовании, чтобы начать бизнес, вы должны начать использовать кредитное плечо консервативным и ответственным образом. Если вы похожи на большинство предпринимателей, вы начнете с того, что называется «деньги на любовь» - кредиты с низким процентом от семьи и друзей, объясняет Рик Спенс, консультант и основатель блога канадского предпринимателя.

Если стороны – величину основного процента по займу (кредиту) - оговорили, то эта процентная ставка и будет действовать в правоотношениях сторон сделки. То есть, в этих случаях, величина основных процентов отдана Законом – на откуп договорным правоотношениям контрагентов.

Слово «независимо» в рассматриваемой нами части 1 статьи 811 ГК РФ, как раз и учит отделять «зерна от плевел», то есть основные проценты по займу от процентов за незаконное пользование.

Если вам нужно заимствовать средства у банков или других финансовых учреждений, это будет стоить очень дорого. Даже в условиях сегодняшнего низкого интереса вы можете рассчитывать заплатить 12% за бизнес-кредит. Вместо этого подумайте о заимствованиях против справедливости в вашем доме, говорит Спенс. Именно это сделал Марк Перван, когда он начал заниматься ремонтом в разгар рецессии. Он использовал обеспеченную кредитную линию, чтобы сгладить денежные потоки и сохранить все по графику. Два года спустя он без долгов и так занят, что ему приходится отказываться от работы. «Многие советуют не использовать этот тип рычагов, потому что, если ваш бизнес терпит неудачу, вы можете потерять свой дом», - говорит Спенс.

Что еще нам нужно понимать в рассматриваемой норме права?

Это – период, за который подлежат оплате проценты за незаконное пользование.

Исчисляется этот срок СО ДНЯ, КОГДА ОСНОВНОЙ ДОЛГ ВМЕСТЕ С ПРОЦЕНТАМИ ДОЛЖЕН БЫТЬ ОПЛАЧЕН, ИСХОДЯ ИЗ УСЛОВИЙ ДОГОВОРА, ДО ДНЯ ФАКТИЧЕСКОГО ВОЗВРАТА.

Здесь хотел бы напомнить, что, к ответчику – должнику о взыскании денежного долга, истец – заимодавец ФИКСИРУЕТ ВСЕ СВОИ ДЕНЕЖНЫЕ ТРЕБОВАНИЯ – НА ДЕНЬ СОСТАВЛЕНИЯ ИСКОВОГО ЗАЯВЛЕНИЯ ИЛИ ЗАЯВЛЕНИЕ НА ВЫДАЧУ СУДЕБНОГО ПРИКАЗА (ГИПЕРССЫЛКА).

Тем не менее, для многих предпринимателей это самый дешевый способ заимствовать. Через два месяца после нападения на Чарли Хебдо оставшиеся в живых разделились на то, как использовать собранные средства: одиннадцать сотрудников требуют, чтобы все сотрудники стали равными акционерами газеты, которая собрала почти 30 миллионов евро с тех пор убийство.

Лидеры говорят, что они «извиняются» за эту инициативу

Чарли Хебдо в настоящее время находится на 40%, задержанных родителями Чарба, бывшего директора издания, убитого в результате нападения 7 января, на 40% за счет травмированного плеча, и 20% от Эрика Портхо, соруководитель. Незадолго до нападения джихадистов, в результате которого погибло двенадцать человек в команде, газета, на грани банкротства, продавала только 000 экземпляров. С тех пор он видел поток пожертвований и продал более 7 миллионов долларов копирует свое «число оставшихся в живых»14 января.

В исследуемой норме права (часть 1 статьи 811 ГК РФ), нас ожидает еще одна ссылка, на пункт 1 статьи 395 Гражданского Кодекса, где, как указывается, должно быть сказано О РАЗМЕРЕ ПРОЦЕНТОВ ЗА НЕЗАКОННОЕ ПОЛЬЗОВАНИЕ.

Итак, пункт 1 статьи 395 Гражданского Кодекса России.

Многие сотрудники сейчас живут под защитой полиции. Мы принимаем во внимание пожелания сотрудников связываться с жизнью газеты. Все эти деньги приносят больше вреда, чем пользы. Рисс все еще находится в больнице, акции Чарба замораживаются по наследству. Это напоминает одну из тех похорон, где один уже отступает от кладбища для ювелирных изделий бабушки, - сказал он. Мы должны сначала подумать. Также необходимо урегулировать налоговые проблемы, например, пожертвования облагаются налогом на уровне 60%.

Пожертвования пойдут семьям жертв. Доходы от продаж войдут в дневник. Он также послужит созданию фонда, в частности, для обучения свободе выражения в школе, - пояснил адвокат. На данный момент мы не связаны с выборами. Нет ничего против нынешнего руководства, никакого конфликта с кем-либо, но в связи с тем, что произошло, сотрудники хотят быть более актерами компании, - сказал Патрик Пелу.

Представшая перед нами норма права, предоставляет некие критерии определения процентов за пользование чужими деньгами. То есть, здесь должна существовать причинно-следственная связь между наступившими последствиями в виде незаконного пользования чужими деньгами и одной и (или) несколькими причинами этого, указанными в самой норме права (я их подчеркнул – в первом предложении, на изображении). Что ж, думаю, что это справедливо, ведь заимодавец, не получивший денег, несет прямые убытки.

Это не вопрос обмена пирогом. С момента уничтожения бизнеса вы чувствуете себя полностью связанным с этим. Это не вопрос обмена пирогом. Деньги нас не интересуют, - говорит он. Лоран Леджер только ответил, что это «внутренние дискуссии в газете». В своем электронном письме редактору он настаивает на своем желании коллективного контроля счетов.

Лоран Легер призывает к проверке счетов

Это новое распределение капитала позволит нам максимально прозрачным образом объяснить невероятный приток средств, на которые была адресована газета. Мы отметили приверженность нынешних акционеров блокированию «Но чем больше контроль, тем более коллективные решения принимаются, и тем лучше для всех», - добавляет он. Он также призывает «провести аудит финансовой ситуации».

Если, например, нам не вернули долг и проценты в оговоренный срок, то можно утверждать, что должник, с момента окончания оговоренной даты возврата долга – пользовался нашими (то есть, чужими – для него) деньгами – вследствие уклонения от их возврата и (или) просрочки в их уплате. В общем, явно – наш случай.

Так же мы видим то, что размер процентов за незаконное пользование деньгами определяется действующей учетной ставкой банковского процента. То есть, величина процентов за незаконное пользование носит ярко выраженный «процентный характер».

Действия Чарба не будут летать, если это вас беспокоит. В электронном письме один из дизайнеров, который не входит в коллектив, критиковал членов коллектива за «разговоры о своих деньгах», а «личинки» даже не дождались его употребления, даже если «возникнет вопрос о собственности».

«Действия Чарба не будут взлетать, если это вас беспокоит, Рисс не уйдет с кайзе под мышкой, и Эрик не открыл счет в Швейцарии», - добавил он, указав на финансовые жертвы последние два года для газеты. В Канаде все операторы абонентской платы должны уведомлять клиентов. Перед обработкой операции появляется сообщение на экране, поэтому вы можете отменить операцию.

Что за учетная ставка такая, спросите?

По этому поводу есть отдельное разъяснение Пленума Высшего Арбитражного Суда (ВАСа) России.

К слову сказать, с 2013 года - ставка рефинансирования Центробанка – является лишь основой, для целей исчисления и взимания различных, предусмотренных законами, платежей. Основную роль сейчас «играет» новый инструмент - «ключевая ставка Центрального Банка России». В специальном релизе ЦБ сказано, что сделано это, исключительно, в целях финансового таргетирования, и только на срок – до 2016 года. Истинные цели нововведения, лично мне, пока неясны…

Российские социал-демократы уже почти 20 лет борются с королевским режимом, отчаянно нуждаются в деньгах, а иногда прибегают к довольно экзотическим методам их получения. Представьте себя революционером в Российской империи в конце 19 - начале 20 века. Вы хотите разрушить Российскую империю, которую вы считаете «тюрьмой народов», чтобы сокрушить капитализм, отдать землю крестьянам и фабрики рабочим. Ваша вечеринка запрещена, ее лидеры находятся за границей, а на каблуках - королевская полиция, мечтающая бросить вас за решетку.

Каждый день они могут арестовать вас, и вам нужны деньги. Деньги нужны для всего: для партийных газет, для подделки документов, для оружия, если восстание случайно вспыхнет. Пойти в банк и попросить кредит «раздавить тиранию» вряд ли вариант, особенно если ваша программа предполагает уничтожение банков и переход в общество без денег.

Теперь еще один юридический момент .

Если Вы внимательно прочитаете этот, наш, пункт 1 статьи 395 ГК РФ (куда нас «перекинула» бланкетная норма – часть 1 статьи 811), то в последнем предложении (так же – подчеркнул красным цветом – на изображении) Вы увидите текст о том, что иной размер незаконных процентов за пользование может быть определен Законом или Договором. В этих случаях, общие правила исчисления незаконных процентов за пользование - НЕ ПРИМЕНЯЮТСЯ .

Революционерам в Российской империи не нравится слово «грабеж», но предпочитают термин «отчуждение», но это не меняет характера происходящего: вооруженные люди атакуют банкиров, берут деньги, убивают тех, кто сопротивляется, и убегают. Владимир Ленин пытается оправдать этот способ сбора средств, сравнивая ситуацию с гражданской войной, в которой средства не могут быть отобраны.

Пять охранников умирают, и большевики бегут от денег. Частные пожертвования составляют значительную долю работы «большевиков», пишет историк Евгений Спицин. С одной стороны, многие люди сочувствуют рабочим и разделяют с революционерами их скудные зарплаты - небольшой, но устойчивый приток капитала. С другой стороны, у революционеров также есть более богатые спонсоры.

Именно в силу свободы договора – профессиональные кредиторы ОБЯЗАТЕЛЬНО включат ДОГОВОРНОЙ РАЗМЕР ПРОЦЕНТОВ ЗА НЕЗАКОННОЕ ПОЛЬЗОВАНИЕ – в кредитный договор (договор займа, микрозайма). Как правило, в виде неустойки (про это, подробней, будет сказано чуть позже).

Неизменным остается лишь одно – «ПРОЦЕНТНЫЙ ХАРАКТЕР» и РАСЧЕТ ЗА КАЖДЫЙ ДЕНЬ платы должника за незаконное пользование чужими деньгами.

Некоторые из них выражают искреннее сочувствие, таких как писатель Максим Горький и другие, как капиталист-миллионер Сава Морозов - с мыслью о будущем, потому что никто не знает, кто победит в битве царизма и революции. Сам Красин делает чудеса изобретательности и мужества, чтобы получить деньги за революцию у богатых «спонсоров». Однажды в Баку он появляется в раздевалке звезды театра Веры Комиссарьевской, известной своими оппозиционными взглядами, и призывает ее провести «благотворительный» концерт и пожертвовать весь большевистский доход как можно скорее.

Денежно – заемные отношения между гражданами, как правило, не отягощены (а зря!) отдельными пунктами о размере и условиях исчисления процентов за незаконное пользование, поэтому, в таких случаях, будут применяться общие правила (правила по умолчанию, по закону).

Прежде, чем перейти, к общим правилам исчисления незаконных процентов за пользование, для ясности и общего понимания важных нюансов, предлагаю уяснить для себя юридические понятия: «Убыток» и «Неустойка».

Комиссар настолько ошеломлен, что соглашается и собирает несколько тысяч рублей за Красина. С этими деньгами большевики нашли незаконную типографию в Баку. Не уклоняйтесь от поддельного брака. Это происходит после ареста и смерти в тюрьме другого капиталиста, симпатизирующего большевикам - Николая Шмидта. Но дядя Шмидт, который практически контролирует столицу, не хочет доверить его молодым девушкам. Большинство современных историков согласны с тем, что ситуация более сложная. Германия фактически ставит Ленина в России в надежде, что его радикалы остановят войну.

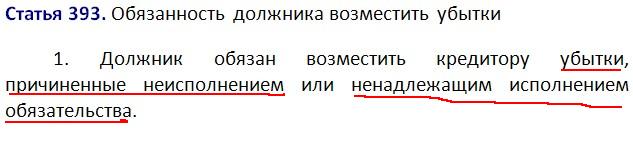

Что такое «убыток», нам рассказывает часть 1 статьи 393 ГК РФ.

Получается следующее: если нам, по договору займа, не вернули в срок - основной долг и (или) основные проценты, то нам причинен «убыток».

А что же такое «неустойка»?

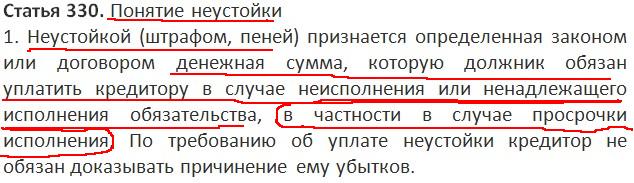

Смотрим статью 330 ГК РФ.

Теперь – то Вы понимаете, что такое «пени» (этим словечком любят «козырять» сотрудники Министерства по Налогам и Сборам). Это и есть неустойка, то есть денежный штраф на просрочку исполнения обязательства.

Обращаем свое внимание на то, что кредитор НЕ ОБЯЗАН доказывать в суде ФАКТ ПРИЧИНЕНИЯ ЕМУ УЩЕРБА при предъявлении требования о неустойки

Как видите, при неисполнении (ненадлежащем исполнении) по причине просрочки денежного обязательства – понятия «неустойки» и «убытка» - совпадают.

Так чем же будут являться наши, пресловутые, незаконные проценты за пользование – при просрочке денежного обязательства? Убытком или неустойкой?

Вопрос этот становится риторическим, если знать, что, при его разрешении, законодатель переносит акцент на момент ОБЯЗАТЕЛЬНОГО ДОКАЗЫВАНИЯ заявленного требования.

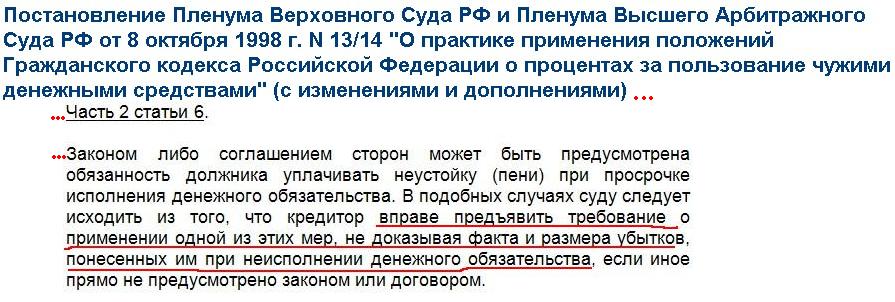

По Закону будет так. В нашем случае, когда мы рассматриваем ответственность должника именно по ДЕНЕЖНЫМ ОБЯЗАТЕЛЬСТВАМ (в частности вытекающим из договоров займа, кредита – ПРИ ПРОСРОЧКЕ ИСПОЛНЕНИЯ), разъяснения (толкование закона) Пленумом ВАСа, дозволяют нам, как кредиторам, требовать ТОЛЬКО 1,ОДНО(!) ВОЗМЕЩЕНИЕ (по выбору кредитора): или как неустойку или как убыток – БЕЗ ОБЯЗАТЕЛЬНОГО ДОКАЗЫВАНИЯ ФАКТА И РАЗМЕРА УБЫТКОВ .

ПОВТОРЮСЬ ЕЩЕ РАЗ: БЕЗ ДОКАЗЫВАНИЯ - ТОЛЬКО ОДНО ТРЕБОВАНИЕ, НА ВЫБОР КРЕДИТОРА. Ведь, как Вы знаете, в гражданском судопроизводстве – каждая из сторон ОБЯЗАНА доказать свою позицию по существу излагаемых (предъявляемых) требований.

Если дело, у кредитора и должника, дойдет до споров, то суд безоговорочно (без истребования доказательств), примет ТОЛЬКО ОДНО ТРЕБОВАНИЕ КРЕДИТОРА по возмещению ущерба (при просрочке исполнения) – либо причиненное вследствие убытка или как неустойку.

В какую именно категорию причислять проценты за незаконное пользование, в данном случае (в неустойку или в убыток), дело самого кредитора, так как именно он должен понимать: что сможет самостоятельно доказать, а что не сумеет.

Второе же требование кредитора будет подлежать доказыванию, в общем порядке гражданского судопроизводства.

Кроме того, кредитор, при отсутствии доказательств, всегда может сослаться в суде о применении условий расчета процентов за незаконное пользование, основанных на законе (применяемых по умолчанию).

Вопрос непростой, но надеюсь, что все объяснил – понятно и доступно.

И нам осталось рассмотреть вопрос о том, как исчисляются незаконные проценты за пользование – по умолчанию, то есть по Закону (если стороны в договоре не установили иное).

Итак, начисление «незаконных процентов за пользование» начинается со следующего дня, когда долг не возвращен, не возвращены проценты либо долг и проценты – возвращены частично.

Вышеприведенное Постановление Пленума ВАСа устанавливает, кроме прочего, и следующее правило:

Отсюда – вот такая формула для исчисления «незаконных процентов за пользование» (формулу я взял на сайте ВАСа):

НПП = (СЗ*ПП*СРЦБРФ)/36000, где

НПП – «незаконные проценты за пользование»,

СЗ – сумма задолженности,

ПП – период просрочки,

СРЦБРФ – ставка рефинансирования Центрального Банка Российской Федерации

36000 – исчислено как: 360 (дней в году)*100% (не забываем про ОБЯЗАТЕЛЬНУЮ «ПРОЦЕНТНУЮ ПРИРОДУ» незаконных процентов за пользование).

И еще задержу Вас на минутку.

Несмотря на то, что возврат денежного долга по займу и процентов, по своему смыслу, однозначно является «денежным обязательством» в смысле требований статей Гражданского Кодекса, тем не менее, хотелось бы заострить Ваше внимание на некоторые положения вышеозначенного Постановления Пленума ВАСа – по этому вопросу.

И, наверное, в заключении, все – таки подытожу основные моменты вышесказанного.

Итак, помимо основных процентов, предусмотренных условиями договора денежного займа (кредита), стороны могут оговорить (прописать) в документе:

1.Уплату неустойки – за каждый день просрочки исполнения должником своих денежных обязательств.

2.Уплату возмещения ВЕРОЯТНЫХ убытков - за каждый день неисполнения (ненадлежащего исполнения) должником своих денежных обязательств.

В договоре лучше всего прописать именно «ПРОЦЕНТНУЮ ПРИРОДУ» и неустойки и убытков, чтобы в суде, ежели придется, иметь возможность сделать выбор в пользу какой – то одной категории БЕЗДОКАЗАТЕЛЬНЫХ требований.

Если в договоре, размер и метод исчисления неустойки (убытка) Вы не оговорили, то будут применены правила, действующие по умолчанию, то есть по закону. Формулу расчета я Вам предоставил.

На этом, у меня – все.

Тема – не совсем простая, но думаю, что я понятно изложил и Вам все ясно. Если, все же, остались вопросы – спрашивайте.

Вы можете следить

за ответами к этой записи через .

Вы можете или со своего сайта.

§ 5. Уплата процентов за пользование чужими денежными средствами

Понятие и значение. Функции. Уплата процентов и неустойка. Уплата процентов как плата за капитал. Черты ответственности за пользование чужими денежными средствами. Основания возложения обязанности по уплате процентов: противоправное деяние, вина. Определение размера и форма расчета процентов. Особенности судебного взыскания долга и процентов.

1. Взыскание неустойки и возмещение убытков являются общими, универсальными мерами ответственности, применяемыми к неисправному должнику.

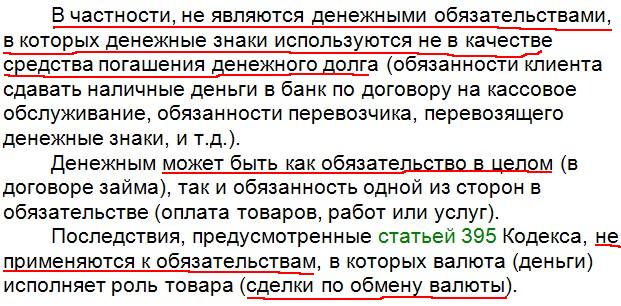

Особой мерой ответственности является взыскание процентов за пользование чужими денежными средствами. В соответствии с п. 1 ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Если бы можно было устроить конкурс между нормами ГК РФ с целью избрания той, по поводу которой идет наибольшее количество научных и практических споров, то ст. 395 ГК РФ, безусловно, была бы в числе фаворитов.

По поводу правовой природы процентов за пользование чужими денежными средствами в юридической литературе изначально не складывалось единое мнение. Высказывались точки зрения, что данная конструкция:

Неустойка (пеня) за нарушение денежного обязательства (А. Попов, Э. Гаврилов);

Форма возмещения убытков (О.Н. Садиков) в виде абстрактного размера упущенной выгоды (В.А. Белов);

Плата за пользование чужими денежными средствами как самостоятельная юридическая категория (Л.А. Лунц, М.Г. Розенберг, М.И. Брагинский);

Особый вид ответственности (В. Хохлов, В.В. Витрянский, Б.И. Пугинский).

Положения ст. 395 ГК РФ являются очень важной нормой, обеспечивающей стабильность гражданского оборота и, прежде всего, так называемую платежную дисциплину, поскольку правила об уплате процентов за пользование чужими денежными средствами применяются в любом случае, независимо от разновидности договора. Это исключает возможность для участников гражданского оборота, по тем или иным причинам имеющим возможность навязывать условия обязательств своим контрагентам, злоупотреблять своими правами и фактически "безнаказанно" не исполнять денежные обязательства перед своими контрагентами.

Судебная практика

Весьма подробное разъяснение вопросов применения ст. 395 ГК РФ содержится в совместномПостановлении Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 "О практике применения положений ГК РФ о процентах за пользование чужими денежными средствами".

2. Анализ действующего законодательства, а также практики его применения позволяет констатировать, что положения ст. 395 ГК РФ в действующем законодательстве играют следующую роль.

Во-первых. Собственно ответственность за неисполнение денежного обязательства. В этом случае ответственность наступает в связи с неправомерным удержанием денежных средств, уклонением от их возврата, иной просрочки в их уплате. В данном случае по своей природе ст. 395 ГК РФ наиболее близка к законной неустойке.

Рассматривать положения ст. 395 ГК РФ как случай "законной неустойки" возможно независимо от указания закона на то, что любая просрочка исполнения денежного обязательства влечет за собой возможность возложения на должника обязанности уплаты процентов за пользование чужими денежными средствами, однако в некоторых случаях законодатель прямо отсылает к ст. 395 ГК РФ, например,п. 4 ст. 488 ,ст. 588 ,п. 1 ст. 811 ГК РФ.

Следует отметить, что острой необходимости в существовании указанных норм нет. Коль скоро применение ст. 395 ГК РФ в той части, в которой она определяет последствия просрочки исполнения денежного обязательства, не зависит от указания на то в законе, соответственно, исключениеп. 4 ст. 488 ,ст. 588 ,п. 1 ст. 811 ГК РФ из текста ГК РФ никак бы не повлияло ни на права кредитора, ни на обязанности должника.

Во-вторых. Ответственность за неисполнение неденежного обязательства - в чистом виде законная неустойка.

Так, в соответствии с п. 4 ст. 487 ГК РФ в случае, когда продавец не исполняет обязанность по передаче предварительно оплаченного товара, на сумму предварительной оплаты подлежат уплате проценты в соответствии сост. 395 ГК РФ со дня, когда по договору передача товара должна была быть произведена, до дня передачи товара покупателю (см. такжеп. 2 ст. 835 ,ст. 856 ГК РФ). В рассматриваемом случае должник (продавец) не исполняет обязанность по передаче товара, которая денежной не является, однако несет ответственность как за неисполнение денежного обязательства в силу прямого указания закона.

В п. 4 ст. 487 ГК РФ определены все составляющие, необходимые для исчисления неустойки: обстоятельства, в связи с которыми неустойка подлежит уплате, сумма, на которую начисляется неустойка, период исчисления и размер неустойки. П. 4 ст. 487 ГК РФ отсылает кст. 395 ГК РФ, которая применяется в данном случае исключительно в части определения размера неустойки, но ни в какой иной части.

В-третьих. Обязанность по уплате процентов за пользование чужими денежными средствами вследствие неосновательного получения таковых или сбережения за счет другого лица. В данном случае ст. 395 ГК РФ в чистом виде выступает как "плата за капитал". В отличие от ранее рассмотренных случаев, когда проценты за пользование денежными средствами носят характер штрафной санкции, уплата процентов в связи с неосновательным получением денежных средств или сбережений за счет другого лица может быть не связана с противоправными действиями лица, неосновательно получившего и сберегшего таковые за счет кредитора. Более того, неосновательность получения или сбережения может быть связана как с неосмотрительными, так и откровенно виновными действиями кредитора. Едва ли не единственный случай применения ст. 395 ГК РФ в указанной части установлен положениями главы 60 ГК РФ и, в частности,п. 2 ст. 1107 ГК РФ.

Безотносительно того, в связи с чем должник обязан уплатить проценты за пользование чужими денежными средствами, последние следует оценивать как плату за капитал. Пользование любым имуществом имеет свою цену, так, не составит особого труда установить стоимость найма жилого помещения, стоимость проката автомобиля. Аналогично указанному, пользование деньгами тоже "стоит денег".

Видится, что в данном случае применима аналогия с договором аренды (исключительно условная аналогия, никак не связанная с правовой конструкцией договора): получая денежные средства от кредитора, должник должен уплатить "арендную плату", которая имеет специфический способ исчисления - в виде процентов от размера "арендованного имущества".

Именно в этом существо ст. 395 ГК РФ, которая устанавливает стоимость использования денег, которая и подлежит уплате кредитору. При этом следует обратить внимание и на то обстоятельство, что деньги, не уплаченные кредитору, - это по-прежнему деньги кредитора, с экономической точки зрения кредитор расценивает несвоевременно возвращенные деньги как переданные должнику. В свою очередь, для должника удержанные деньги кредитора есть не что иное, как кредит, ведь нет никакой разницы для должника - не возвратить долг в размере 1 000 000 рублей или же взять кредит на ту же сумму в банке, за кредит надо платить независимо от того, в какой форме он предоставлен, в свою очередь, уплата процентов за необоснованное удержание денежных средств кредитора имеет лишь вероятный характер и зависит от того, воспользуется ли кредитор своим правом на взыскание процентов за пользование чужими денежными средствами в судебном порядке.

Именно в этом и заключается правовая природа процентов за пользование чужими денежными средствами - это плата за капитал, стоимость денег, которую неисправный должник или лицо, необоснованно получившее или сберегшее денежные средства, должно заплатить кредитору.

3. Ответственность за пользование чужими денежными средствами характеризуется следующими специфическими чертами.

Во-первых, размер данной формы ответственности фиксируется законом в процентном отношении к сумме чужих денежных средств. Размер этих процентов определяется по общему правилу существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения, учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. Договором или законом может быть предусмотрен иной размер процентов.

Во-вторых, ответственность за пользование чужими денежными средствами всегда носит зачетный характер по отношению к другой форме ответственности - возмещению убытков. В связи с этим, если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму указанных процентов, кредитор вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

В-третьих, проценты за пользование чужими средствами взимаются по общему правилу по день уплаты суммы этих средств кредитору.

4. Основания для возложения обязанности уплаты процентов за пользование чужими денежными средствами:

Противоправность деяния;

Деяние как основание ответственности в данном случае всегда имеет форму бездействия - неисполнения денежного обязательства, которое определено в п. 1 ст. 395 ГК РФ как неправомерное удержание денежных средств, уклонение от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица (кредитора).

Денежное обязательство может иметь самые различные основания возникновения, однако следует учитывать, что обязанность платить деньги должна базироваться на нормах гражданского законодательства. Просрочка исполнения денежного обязательства, установленного договором, - наиболее частый, но не единственный случай возникновения денежного обязательства. Теоретически, почти все из оснований, упомянутых в п. 1 ст. 8 ГК РФ, могут быть основаниями возникновения обязанности платить деньги. При определении возможности взыскания процентов за пользование чужими денежными средствами в том случае, если основанием является не договор, сделка, а иной юридический факт, следует установить, определен ли размер денежного обязательства, определен ли момент возникновения обязанности и только после установления указанных обстоятельств можно вести речь о применениист. 395 ГК РФ.

Судебная практика

Весьма показательным в указанной части является разъяснение Постановления Пленума Верховного Суда РФ N 13, Пленума Высшего Арбитражного Суда РФ N 14 от 08.10.1998 "О практике применения положений ГК РФ о процентах за пользование чужими денежными средствами", касающееся возможности взыскания процентов за пользование чужими денежными средствами за просрочку уплаты сумм, подлежащих выплате в возмещение причиненного вреда (п. 23 ). В указанном акте толкованияст. 395 ГК РФ указано, что проценты за пользование чужими денежными средствами могут быть взысканы, в том числе, и в связи с возникновением обязанности должника возместить причиненные кредитору убытки, не зависимо от оснований возникновения обязанности возмещения убытков, будь то положенияст. 393 ГК РФ или жест. 1064 ГК РФ. В упомянутом случае убытки могут быть взысканы за период с момента вступления решения суда о взыскании суммы убытков до момента фактического исполнения решения суда.

Очевидно, что в данном случае основанием платить денежные средства (основанием денежного обязательства) является судебное решение как юридический факт, которое определяет размер подлежащего возмещению вреда в деньгах. Предположение о возможности начисления процентов на сумму подлежащего возмещению вреда с момента его причинения является некорректным, поскольку до момента вступления решения суда в законную силу размер долга просто неизвестен и, соответственно, должник не имеет возможности исполнить обязательство, а кредитор - исчислить размер процентов.

Подобная логика применима в отношении любого другого обязательства. Так, в соответствии со ст. 931 ГК РФ договор страхования риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей). В соответствии сост. 430 ГК РФ с момента выражения намерения третьим лицом, в пользу которого заключен соответствующий договор, последний вступает со всеми правами кредитора в правоотношение, возникшее из договора. Соответственно, несмотря на то что лицо, которому был причинен вред лицом, застраховавшим свою ответственность, не является стороной договора страхования ответственности, на стороне страховщика возникает обязательство по выплате суммы в возмещение причиненного вреда в пользу лица, которому причинен вред. На сумму подлежащего возмещению вреда с момента, когда страховщика можно признать просрочившим, подлежат начислению проценты.

В решении же суда определяется размер долга, момент возникновения обязанности уплаты денег определяется в соответствии с нормами процессуального права - решение суда является обязательным к исполнению с момента вступления его в законную силу.

Противоправность ненадлежащего исполнения денежного обязательства презюмируется. Кредитор должен доказать обстоятельства, указанные в п. 1 ст. 395 ГК РФ. Обязанность по доказыванию оснований для удержания денежных средств или правомерности неисполнения денежного обязательства возлагается на должника.

Понятие "чужих денежных средств" трактуется широко, под таковыми следует понимать не только денежные средства кредитора, по каким-либо причинам в отсутствие правового основания оказавшиеся у должника, но и денежные средства, подлежащие уплате кредитору. Для должника денежные средства становятся чужими с момента наступления срока уплаты таковых кредитору.

Ответственность, предусмотренная ст. 395 ГК РФ, наступает только в отношении тех обязательств, в которых денежные средства являются средством платежа, но не товаром в том смысле, в котором термином "товар" оперируетп. 1 ст. 454 ГК РФ. В отличие от общего правила ответственности за неисполнение обязательства, последствия неисполнения денежного обязательства правового значения не имеют и находятся за пределами состава гражданского правонарушения, необходимость в установлении таковых отсутствует, применение ст. 395 ГК РФ не ставится в зависимость от наличия или отсутствия последствий. Коль скоро последствия не имеют юридического значения для целей применения ст. 395 ГК РФ, соответственно, не имеет никакого значения и причинно-следственная связь.

В соответствии с общими правилами об ответственности, вина имеет значение при применении положений ст. 395 ГК РФ, однако следует отметить, что в подавляющем большинстве случаев сложение ответственности с должника в связи с невиновностью последнего исключается, поскольку едва ли не единственной причиной, по которой не исполняется денежное обязательство, является отсутствие денег. Коль скоро деньги можно почерпнуть из самых различных источников, такие обстоятельства, как бездействие контрагентов, невыплата заработной платы, никакого правового значения не имеют. Ответственность в форме уплаты процентов за пользование чужими денежными средствами будет возложена на неисправного должника в любом случае.

5. Для определения размера подлежащих уплате процентов за пользование чужими денежными средствами необходимо установить период просрочки исполнения денежного обязательства (начало и окончание периода просрочки), размер просрочки и размер ставки рефинансирования .

Особенностью определения суммы, на которую начисляются проценты, является то, что из состава долга необходимо исключить суммы налогов, подлежащие перечислению в бюджеты соответствующих уровней, если таковые включены в сумму долга.

Судебной практикой выработано правило, согласно которому, коль скоро суммы налогов подлежат безусловному перечислению в бюджет, соответственно, вести речь о пользовании таковыми как о пользовании денежными средствами кредитора не имеет оснований и соответственно, при определении суммы, на которую начисляются проценты за пользование чужими денежными средствами, суммы налогов исключаются. Чаще всего указанное правило касается налога на добавленную стоимость. Если таковой входит в сумму долга, то проценты подлежат начислению на остаток суммы долга, из которого исключен размер налога на добавленную стоимость.

При определении периода просрочки следует руководствоваться правилами главы 11 ГК РФ. Начало периода - момент, с которого должник считается просрочившим применительно к правиламст. 314 ГК РФ, окончание периода - момент исполнения денежного обязательства. Упомянутые правила применяются, если иные правила исчисления периода просрочки не определены законом. Особенности определения размера процентов за пользование чужими денежными средствами в том случае, если обязательство к моменту обращения в суд не исполнено, будут рассмотрены далее.

Пунктом 1 ст. 395 ГК РФ установлены правила определения размера процентов. Если долг был уплачен должником добровольно, то таковые определяются существующей в месте жительства кредитора (а если кредитором является юридическое лицо - в месте его нахождения) учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. Под учетной ставкой понимаетсяставка рефинансирования , которая устанавливается Центральным банком РФ.

Размер ставки рефинансирования устанавливается распорядительными актами Банка России, которые издаются в форме телеграмм или указаний. С 1 декабря 2008 года в соответствии с Указанием Центрального банка РФ от 28 ноября 2008 года N 2135-У "О размере ставки рефинансирования Банка России" установлена ставка рефинансирования в размере 13 процентов годовых.

Если проценты за пользование чужими денежными средствами взыскиваются в судебном порядке, то по усмотрению суда, в пределах заявленных истцом требований, может быть применена учетная ставка банковского процента на день предъявления иска или на день вынесения решения. На данный момент в подавляющем большинстве случаев суды применяют ставку рефинансирования, которая действовала на момент предъявления иска.

В момент принятия части первой ГК РФ правило о вариативности размера процентов за пользование чужими денежными средствами было весьма актуальным вследствие частого и весьма серьезного изменения размера ставки рефинансирования. В настоящее время указанное правило утратило свою остроту.

Правило о применении ставки рефинансирования, установленной Центральным банком РФ, применимо исключительно в отношении денежных обязательств, выраженных в валюте Российской Федерации. В отношении обязательств, правомерно выраженных в иностранной валюте, указанное правило неприменимо, так как Центральный банк РФ не устанавливает ставки рефинансирования в отношении иностранных валют.

Судебная практика

В этом случае, как указано в п. 52 совместного Постановления Пленума Верховного Суда РФ N 6 и Высшего Арбитражного Суда РФ N 8 от 01.07.1996 "О некоторых вопросах, связанных с применением части первой ГК РФ", размер процентов определяется на основании публикаций в официальных источниках информации о средних ставках банковского процента по краткосрочным валютным кредитам, предоставляемым в месте нахождения кредитора.

В России такие данные можно почерпнуть в Бюллетене банковской статистики, официальном издании Центрального банка РФ, выходящем ежемесячно (электронная версия - www.cbr.ru/publ ).

6. Формула для расчета суммы процентов за пользование чужими денежными средствами имеет следующий вид:

А х В х С / 100 / 360 = D,

где А - сумма долга без учета включенных в нее налогов;

В - количество дней просрочки;

С - размер ставки рефинансирования ;

D - сумма процентов.

Так, на сумму в 100 000 рублей при просрочке исполнения денежного обязательства в 45 дней (условный период просрочки с 26 декабря 2008 года по 10 февраля 2009 года) при ставке рефинансирования, действующей на 10 февраля 2009 года, в размере 13% годовых размер процентов за пользование чужими денежными средствами составит 1625 рублей.

7. Особенности применения ст. 395 ГК РФ при взыскании суммы долга и процентов в судебном порядке.

Зачастую неисправные должники, не намеренные исполнять обязательства в части уплаты суммы основного долга, не уплачивают и суммы процентов. Соответственно, при взыскании суммы долга и процентов в судебном порядке наиболее очевидным представляется осуществление суммы расчета процентов за пользование чужими денежными средствами на дату предъявления иска, коль скоро кредитор на момент предъявления иска не может спрогнозировать дату вынесения решения и может исключительно увеличивать размер исковых требований в части суммы процентов за пользование чужими денежными средствами за счет увеличения периода начисления процентов.

Вместе с тем закон предоставляет кредитору возможность заявить требования по основаниям п. 3 ст. 395 ГК РФ и требовать проценты за пользование чужими средствами по день уплаты суммы этих средств кредитору.

В судебной практике указанное правило получило развитие, суды выносят решения о взыскании процентов за заявленный истцом период в твердой денежной сумме с указанием условий начисления процентов на остаток суммы основного долга вплоть до даты полного погашения суммы долга. Естественно, истец должен заявить требования соответствующим образом, суд не примет такое решение по своей инициативе.

Если взять за основу ранее приведенный пример, то требование о взыскании процентов за определенный период с начислением таковых до момента исполнения денежного обязательства будет иметь следующий вид:

"На основании ст. 395 ГК РФ прошу взыскать с ответчика проценты за пользование чужими денежными средствами за период с 26 декабря 2008 года по 10 февраля 2009 года в сумме 1625 рублей с начислением процентов на сумму долга в размере 100 000 рублей по ставке 13% годовых начиная с 11 февраля 2009 года по день фактической оплаты".

При обоснованности требований истца решение суда в точности отразит просительную часть искового заявления и будет предъявлено к исполнению именно в таком виде. Начисление процентов до момента полного погашения долга в соответствии с расчетом, указанным в решении суда, и фактическое взыскание таковых с учетом положений ст. 319 ГК РФ будет осуществлять служба судебных приставов.

Следует отметить, что в отношении любого вида неустоек постановление такого судебного акта невозможно, поскольку закон не допускает возможности взыскания неустойки до момента полного исполнения обязательства в порядке, аналогичном ст. 395 ГК РФ. При взыскании неустойки истец может требовать исключительно взыскания твердой денежной суммы за обозначенный им период.

Судебная практика

При определении размера процентов в соответствии с п. 7 совместного Постановления Пленума Верховного Суда РФ N 13, Пленума Высшего Арбитражного Суда РФ N 14 от 08.10.1998 "О практике применения положений ГК РФ о процентах за пользование чужими денежными средствами" подлежит применениюст. 333 ГК РФ в том случае, если определенный в соответствии сост. 395 ГК РФ размер процентов, уплачиваемых при неисполнении или просрочке исполнения денежного обязательства, явно несоразмерен последствиям просрочки исполнения денежного обязательства.

При применении указанного правила следует учитывать, что уменьшению может быть подвергнута не сумма процентов (в ранее рассмотренном примере - 1625 рублей), а размер ставки процентов (в ранее рассмотренном примере - 13%): именно последний может быть пересмотрен судом в сторону уменьшения по обстоятельствам, указанным в ст. 333 ГК РФ. Видится, что реальное применение указанного разъяснения высших судебных инстанций может иметь место исключительно в том случае, если стороны, воспользовавшись диспозитивным правиломп. 1 ст. 395 ГК РФ, определили размер ставки процентов в договоре выше, чемставка рефинансирования , установленная Центральным банком РФ.

Представляется, что ст. 333 ГК РФ не может быть ни при каких обстоятельствах применена в том случае, если при взыскании процентов за пользование чужими денежными средствами истец апеллирует к ставке рефинансирования, установленной Банком России. Предположение об обратном может привести к абсурдному выводу о том, что Банк России некомпетентен и не может определить реальную "стоимость денег". Практика применения законодательства на данный момент сложилась таким образом, что фактически суды отказывают в применении ст. 333 ГК РФ, если при расчете процентов использовалась ставка рефинансирования Банка России, при этом речь идет не об исключении применения упомянутой нормы, а об отсутствии факта несоразмерности размера ставки процентов последствиям просрочки исполнения денежного обязательства.

Указанное совместное разъяснение Верховного Суда РФ и Высшего Арбитражного Суда РФ в части установления возможности примененияст. 333 ГК РФ при взыскании процентов за пользование чужими денежными средствами неоднократно подвергалось более чем обоснованной критике. Вместе с тем следует обратить внимание на то обстоятельство, что в момент принятия совместного постановления ставка рефинансирования, установленная Банком России, составляла 60% годовых, что было критичным в отношениях кредитор - должник, соответственно, что касается применения ст. 333 ГК РФ при взыскании процентов за пользование чужими денежными средствами по ставке рефинансирования Банка России, следует расценивать указанное правило как вынужденную меру, интересы кредитора были принесены в жертву интересам экономического оборота в целом.

Самая высокая ставка рефинансирования в России действовала в период с 15 октября 1993 года по 28 апреля 1994 года, когда она находилась на уровне 210%. В среднем в начале 1990-х годов данный показатель превышал 150%.

В настоящее время указанное правило утратило свою актуальность и фактически работает тогда и только тогда, если ставка процентов за пользование чужими денежными средствами определена по соглашению сторон.

В завершение следует отметить, что одновременное взыскание процентов за пользование чужими денежными средствами как законной неустойки за просрочку исполнения денежного обязательства и неустойки независимо от разновидности последней (зачетная, штрафная, исключительная, альтернативная), предусмотренной договором, не допускается. Судебная практика в качестве основания к отказу удовлетворения требований об одновременном взыскании процентов за пользование чужими денежными средствами и неустойки, предусмотренной договором, указывает на недопустимость применения двух мер ответственности за одно правонарушение.