Специфика работы КСП: проверки и их секреты. Как проводятся проверки КСП? Плановые проверки счетной палаты

"Налоговед", 2006, N 2

Инициатива Счетной палаты по представлению законопроекта о внесении изменений в Уголовный кодекс РФ дала повод усомниться, вправе ли Счетная плата проводить финансовый контроль коммерческих организаций.

Налогоплательщикам часто приходится сталкиваться с тем, что наряду с налоговыми органами проверку финансовой деятельности предприятия параллельно проводит и Счетная палата. При этом аудиторы Счетной палаты требуют от организаций документы по исчислению и уплате налогов (в том числе первичные), по уровням рентабельности и видам услуг, по производству товаров, а также договоры с контрагентами и другие документы, относящиеся к деятельности, проводимой в рамках общей гражданской правоспособности и никак не связанной с исполнением федерального бюджета.

В прессе появилась информация о том, что Счетная палата направила в Совет Федерации законопроект о внесении изменений в ст. 287 Уголовного кодекса РФ <*>.

<*> Ведомости от 11.10.2005, N 190 (1471).Статья 287 УК РФ предусматривает уголовную ответственность должностных лиц за неправомерный отказ в представлении Счетной палате или за уклонение от представления ей информации (документов, материалов), а также представление заведомо неполной либо ложной информации.

В пояснительной записке к законопроекту аудиторы Счетной палаты указывают на то, что данная статья не применяется в отношении руководителей коммерческих организаций. На практике это приводит к безнаказанности действий руководителей коммерческих организаций, не представляющих аудиторам Счетной палаты запрашиваемой информации и препятствующих проведению контроля. Чтобы исправить такую ситуацию, Счетная палата предлагает привлекать к ответственности не только должностных лиц, но и "лиц, выполняющих управленческие функции в коммерческой или иной организации".

Трудно предположить, чем закончится инициатива Счетной палаты по внесению изменений в Уголовный кодекс РФ. Однако эта инициатива дала повод разобраться, в каких случаях Счетная палата вправе истребовать информацию (документы, материалы) у коммерческих организаций и всегда ли законны ее проверки.

Счетная палата создана для контроля за исполнением федерального бюджета

Как известно, Счетная палата - особый, постоянно действующий орган государственного финансового контроля Федерального Собрания Российской Федерации. Закон о Счетной палате принят в 1995 г. и никаких существенных изменений за прошедшее время не претерпел.

В соответствии со ст. 9 Федерального закона от 11.01.1995 N 4-ФЗ к одному из видов деятельности Счетной палаты отнесено проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета, бюджетов федеральных внебюджетных фондов. Пользуясь этим положением, Счетная палата все чаще стала проводить проверки коммерческих организаций, чем вызывает обоснованное недоумение: ведь в большинстве случаев деятельность коммерческих организаций никак не связана с бюджетным финансированием.

Между тем, в отличие, например, от Налогового кодекса РФ, процедура назначения проверок, сроки их проведения, возможность проведения повторных проверок, представления возражений по итогам проверки, а также иные вопросы, регламентирующие деятельность проверяющих и обеспечивающие права и гарантии проверяемых, в Федеральном законе от 11.01.1995 N 4-ФЗ вообще никак не регламентированы.

В соответствии с ч. 2 ст. 12 Федерального закона N 4-ФЗ от 11.01.1995 контрольные полномочия Счетной палаты распространяются в том числе на предприятия и организации вне зависимости от видов и форм собственности, если они:

- получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо управляют ею;

- имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества.

Полномочия Счетной палаты ограниченны

Вправе ли Счетная палата проводить проверку финансово-хозяйственной деятельности предприятия по вопросам, не связанным с использованием средств федерального бюджета, управлением государственным имуществом, использованием налоговых либо таможенных льгот и преимуществ?

Полагаем, что Счетная палата имеет ограниченные полномочия, связанные исключительно с контролем за исполнением федерального бюджета. Данные полномочия не могут дублировать функции иных государственных органов, а тем более затрагивать оперативно-хозяйственную деятельность субъекта предпринимательской деятельности.

Такой вывод основан на следующем.

- Частью 5 ст. 101 Конституции РФ определено, что Совет Федерации и Государственная Дума образуют Счетную палату для контроля за исполнением федерального бюджета.

Данное положение нашло развитие в ст. 2 Федерального закона от 11.01.1995 N 4-ФЗ "О Счетной палате", из которой следует, что задачи Счетной палаты в области контрольно-проверочной деятельности связаны исключительно с исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов.

В соответствии со ст. 245 Бюджетного кодекса РФ исполнением федерального бюджета по доходам является:

- перечисление и зачисление доходов федерального бюджета на единый счет федерального бюджета;

- распределение в соответствии с утвержденным федеральным бюджетом федеральных регулирующих налогов;

- возврат излишне уплаченных сумм доходов;

- учет доходов федерального бюджета и отчетность о доходах федерального бюджета в соответствии с бюджетной классификацией Российской Федерации.

Таким образом, очевидно, что вопросы текущей хозяйственной деятельности предприятия, проводимой в пределах общей гражданской правоспособности, как то: заключение договоров, принятие решений об участии в юридических лицах, сделки по распоряжению имуществом и т.п. - не имеют никакого отношения к исполнению федерального бюджета.

Следовательно, проверка Счетной палатой организации может быть признана законной только в части использования и управления федеральной собственностью, использования средств федерального бюджета либо налоговых льгот. В остальном проверка не будет соответствовать задачам, стоящим перед Счетной палатой и установленным ст. 2 Федерального закона от 11.01.1995 N 4-ФЗ.

- Правовая доктрина разделяет все правоотношения на публичные и частные. Первые основаны на отношениях власти и подчинения, вторые - на принципе независимости их участников и невмешательства государства в частные дела.

Так, в учебнике Гражданского права под редакцией Е.А. Суханова отмечено: "Гражданское (частное) право во всяком правопорядке регулирует прежде всего различные отношения по принадлежности или использованию имущества, отличающиеся тем, что они основаны на юридическом равенстве участников, автономии их воли и их имущественной самостоятельности (обособленности). Имущественные отношения могут и не основываться на указанных признаках, например отношения по формированию государственного бюджета путем взимания налогов или уплаты штрафа за правонарушение. В этих случаях между участниками существуют отношения не равенства, а власти и подчинения, исключающие автономию воли (т.е. усмотрение) самих сторон. Такого рода отношения, основанные на властном подчинении одной стороны другой, например налоговые и другие финансовые отношения, составляют предмет регулирования административного и финансового (публичного) права".

При этом даже в сфере властного подчинения существует разграничение компетенции органов государственного контроля. Контрольная функция, как следует из правовой позиции КС РФ, выраженной в Постановлении от 01.12.1997 N 18-П, присуща всем органам государственной власти в пределах компетенции, закрепленной за ними Конституцией РФ, конституциями и уставами субъектов Федерации, федеральными законами.

Так, в отличие от контроля за исполнением федерального бюджета налоговый контроль регулируется нормами НК РФ и направлен на проверку правильности исчисления и уплаты налогов. Субъектами налогового контроля являются налоговые органы, а иные государственные органы не вправе проверять порядок исчисления и уплаты налогов. Данный вывод следует в том числе из позиции Конституционного Суда РФ, выраженной в Постановлении от 12.10.1998 N 24-П, в котором Суд четко разграничил налоговые и бюджетные правоотношения.

Что касается проверки Счетной палатой хозяйственной деятельности предприятия, проводимой в рамках гражданских правоотношений, то в соответствии:

- с прямым запретом на вмешательство в оперативную деятельность проверяемых объектов, установленным абз. 6 ст. 15 Федерального закона от 11.01.1995 N 4-ФЗ;

- с п. 1 ст. 1 ГК РФ, в котором определены принципы ведения предпринимательской деятельности: "равенство участников регулируемых гражданским законодательством отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав", такая проверка представляет собой недопустимый способ государственного контроля и противоречит конституционным принципам правового государства и свободы предпринимательской деятельности.

- В Постановлении от 16.07.2004 N 14-П Конституционный Суд РФ указал, что "в том случае, когда контрольные полномочия государственных органов выходят за рамки предоставленных им полномочий, осуществляемый контроль превращается в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности, что в силу статей 34 (часть 1), 35 (части 1 - 3) и 55 (часть 3) Конституции Российской Федерации недопустимо; превышение должностными лицами органов государства своих полномочий либо использование их вопреки законной цели и охраняемым правам и интересам граждан, организаций, государства и общества несовместимо с принципами правового государства (статья 1, часть 1; статья 17, часть 3 Конституции Российской Федерации)".

Включение в предмет проверки вопросов финансово-хозяйственной деятельности организации, не связанной с использованием и управлением федеральной собственностью, использованием средств из федерального бюджета либо использованием льгот, является произвольным вмешательством в предпринимательскую деятельность хозяйствующего субъекта как независимого участника гражданских правоотношений и свидетельствует о превышении должностными лицами Счетной палаты своих полномочий.

Полагаем, что в таком случае у предприятия есть все основания для обращения в суд с иском о признании действий по назначению проверки незаконными.

Возможность обжалования подобных действий государственных органов вытекает из ст. ст. 46 и 53 Конституции РФ и признана Конституционным Судом РФ, который в уже упомянутом Постановлении от 16.07.2004 N 14-П указал, что "необходимость обеспечения баланса частных и публичных интересов в налоговой сфере как сфере властной деятельности государства предполагает возможность проверки законности соответствующих решений, принимаемых в ходе налогового контроля, - о проведении встречных проверок, истребовании документов, назначении экспертизы и т.д. Как следует из взаимосвязанных положений статей 46 (часть 1), 52, 53 и 120 Конституции Российской Федерации, предназначение судебного контроля как способа разрешения правовых споров на основе независимости и беспристрастности предопределяет право налогоплательщика обратиться в суд за защитой от возможного произвольного правоприменения".

Выраженная Конституционным Судом РФ правовая позиция в силу универсальности должна быть распространена не только на проверки, проводимые налоговым органом, но и на все виды государственного контроля, в том числе и проводимого Счетной палатой.

При обращении в арбитражный суд с заявлением о признании незаконными действий Счетной палаты по назначению проверки организация может ходатайствовать о принятии судом обеспечительных мер. В качестве обеспечительной меры в соответствии со ст. 91 АПК РФ арбитражным судом должен быть установлен запрет на проведение проверки Счетной палатой до вступления в силу решения суда.

Проверка состоит из совокупности самостоятельных процессуальных действий - решение о проведении проверки, истребование документов и др. И в случае непринятия обеспечительных мер в виде запрещения Счетной палате совершать действия по проведению проверки часть действий, составляющих проверку, до рассмотрения дела в суде уже будет совершена <**>.

<**> В Постановлении от 13.10.2003 N Ф09-3369/03-АК ФАС Уральского округа подтвердил законность определения суда, которым были предоставлены обеспечительные меры компании, обжаловавшей правомерность проведения проверки налоговыми органами.Инициатива Счетной палаты по внесению изменений в Уголовный кодекс РФ не должна напугать те компании, которые знают о своих правах и юридических способах защиты. Однако такую инициативу можно квалифицировать как проявление неадекватных мер воздействия на хозяйствующих субъектов: ведь никто, например, не устанавливает уголовное наказание за непредставление информации налоговым и иным органам государственного контроля. Вместе с тем именно процедура проведения контроля Счетной палатой РФ отличается нечеткостью законодательного регулирования. В результате контролеры Счетной палаты часто оказываются вовлеченными в конкурентную борьбу и испытывают на себе влияние политических кругов.

При таких обстоятельствах внесение изменений в УК РФ будет только способствовать расширению полномочий Счетной палаты де-факто, поскольку организации предпочтут выполнение незаконных требований Счетной палаты риску подвергнуться уголовной ответственности.

Уголовная ответственность - это крайнее средство воздействия, применять которое нужно, во-первых, при наличии реальной угрозы причинения вреда важным общественным отношениям и интересам, а во-вторых, при уверенности, что норма уголовного закона будет применяться по назначению. Однако предложение Счетной палаты не соответствует ни первому, ни второму условию, поэтому от внесения изменений в УК РФ необходимо отказаться.

М.В.Андреева

Руководитель налоговой практики

Юридическая компания

г. Санкт-Петербург

Н.Л.Иголкина

Юридическая компания

"Пепеляев, Гольцблат и партнеры"

Контрольно-счетная палата создает специальную комиссию, которая проводит ревизию в учреждении культуры. Нарушения, выявленные в процессе контрольного мероприятия, отражаются в акте проверки

Учреждения культуры могут подвергаться проверке контрольно-счетной палаты.

При ее осуществлении могут быть обнаружены различные нарушения, которые влекут за собой ответственность в виде штрафных санкций или возмещения ущерба.

↯ Внимание! Для скачивания доступны новые образцы: ,

В некоторых случаях допущение ошибок может привести к открытию уголовного дела.

Чтобы избежать подобных неприятностей, стоит прочитать, какие нарушения ищут проверяющие.

Какие сроки уведомления организации о проведении ревизии

В соответствии с законодательством учреждение может проверяться КСП один раз в 3 года. За три дня до ревизии директор учреждения, а иногда и учредитель, должны получить уведомление.

Оно может отправляться заказным письмом или вручаться под подпись.

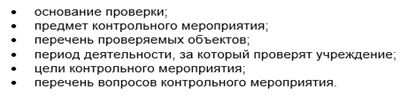

Вместе с ним организация получает и программу проверки, в которой представлена следующая информация:

Проверка счетной палаты в бюджетной организации: особенности проведения

Проверка КСП осуществляется специально созданной комиссией, для работы которой учреждение культуры обязано предоставить отдельное помещение. Доступ к нему имеют только ревизоры. Если для выяснения каких-либо обстоятельств необходимо присутствие , то их также могут пригласить с это помещение.

В ином случае никто из персонала не вправе входить сюда, если это не требуется членам комиссии.

Если контролеры уходят на обед или заканчивают свою работу, то комната опечатывается полоской бумаги. Один из представителей КСП ставит свою подпись, а также обозначает время и дату закрытия помещения.

В процессе осуществления контрольного мероприятия ревизоры могут свободно передвигаться по территории и в здании культурной организации. Они вправе осматривать помещения, общаться с работниками, требовать предоставления определенных документов и материалов.

Особое внимание, как правило, уделяется проверке документации, которая касается финансово-хозяйственной деятельности. С целью получения нужной информации контролеры получают доступ к электронным базам данных, изучают технические документы к ним. Все эти полномочия обеспечиваются Законом №6-ФЗ.

Чтобы получить необходимые для проверки документы, контролеры должны обратиться к руководителю организации с письменным запросом. В нем прописывают дату и время предоставления данной документации. Помимо этого, они могут запросить те или другие документы, касающиеся деятельности культурной организации, в таких структурах:

Если в ходе проверки были в виде подлогов или хищений, то комиссия должна:

- Опечатать все необходимые помещения.

- Изъять материалы и документы.

Все это осуществляется в присутствии представителя организации.

В процессе проверки контрольно-счетной палаты могут быть обнаружены различные нарушения. Их перечень представлен в Классификаторе, одобренном Советом КСО при Счетной палате РФ. Все они объединены в 8 групп. Однако для учреждений культуры наиболее частыми являются те, которые допускаются при осуществлении следующих действий:

- формировании и исполнении бюджета;

- ведении бухгалтерского учета;

- оформлении бухгалтерской отчетности;

- проведении госзаданий и так далее.

Чтобы избежать допущения этих ошибок, стоит посетить сайт контрольно-счетной комиссии определенного региона или муниципального образования и ознакомиться с представленной там информацией.

Акты проверок, которые размещены в Интернет-ресурсе, позволят узнать о наиболее частых нарушениях учреждений культуры данного региона.

В одном из крупных театров города Санкт-Петербурга во время проверки КСП были зафиксированы ошибки разных видов. Например, на официальном сайте не размещались совсем или размещались с опозданием копии отдельных документом. Это привело к нарушению порядка открытости и доступности данных.

Здесь же были обнаружены и другие ошибки:

- не внесены в регистры бухучета изменения, которые возникли после проведения реконструкционных работ;

- не согласовывалась с учредителем сдача помещений в аренду коммерческим организациям;

- были допущены нарушения порядка оплаты труда отдельным и другие.

Оформление результатов ревизии, проведенной в учреждении культуры

По завершении проверки контрольно-счетной палаты ревизоры обязаны составить акт о допущении тех или иных нарушениях. К нему необходимо прилагается список нормативно-правовых документов, на исполнение которых была направлена ревизия. Если возникает необходимость, то вместе с означенными документами предоставляются таблицы, схемы и расчеты.

Составленный акт подписывается всеми участниками контрольного мероприятия и направляется учредителю и руководителю учреждения культуры. В течение семи рабочих дней документ должен быть изучен, после чего все замечания и пояснения направляются в КСП.

Председатель комиссии рассматривает документы и оформляет отчет, в котором характеризует допущенные нарушения, указывает причины их возникновения и последствия. Здесь же представляется список проверяющих, выявивших данные ошибки. В отчете должна быть представлена оценка ущерба, нанесенного культурной организации вследствие нарушений.

На основании полученных результатов проверки КСП, как правило, разрабатывает и направляет в госорганы и учреждение культуры предписание об устранении нарушений. Если учреждение не исполнит данное предписание, то это будет считаться серьезным нарушением и может привести к не совсем приятным последствиям. В некоторых случаях акты или правоохранительные органы.

Материал проверен экспертами Актион Культура

Возможно, данная статья поможет бюджетным организациям в борьбе с произволом государственных структур. Одной из задач Счетной палаты Российской Федерации является организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению.

Но при осуществлении своих задач территориальные органы Счетной палаты РФ (далее - Счетная палата) порой проявляют некомпетентность.

В ходе своих проверок Счетная палата совершает массу нарушений, которые вытекают для проверяемых лиц в длительные судебные разбирательства. Показательным примером является дело по проверке использования бюджетных средств, выделенные из окружного бюджета на капитальные вложения и капитальный ремонт объектов муниципальной собственности и иных объектов собственности в муниципальном образовании (Постановление Федерального арбитражного суда Западно-Сибирского округа от 24.05.2006 N Ф04-2952/2006(22772-А81-32) по делу N А81-4520/05).

Если вы являетесь бюджетным учреждением, и вы являетесь субъектом проверки Счетной палаты в части целевого использования бюджетных средств, особенно если они выделены на строительство, то рекомендую обращать внимание на следующие возможные нарушения.

1. Превышение полномочий по проверке . Действующий принцип бюджетного права - принцип самостоятельности бюджетов, закрепленный в статье31 Бюджетного кодекса Российской Федерации, в частности, означает, что Счетная палата вправе проверять использование бюджетных средств соответствующего бюджета .

Так, например, в соответствии со статьей19 Закона Ямало-Ненецкого Автономного Округа от 18 июня 1998 года №31-ЗАО «О счетной палате Ямало-Ненецкого автономного округа» Счетная палата автономного округа, являясь «окружным» территориальным органом вправе проверять соответственно использование средств только окружного бюджета. При этом они вправе проводить проверки и обследование финансово-хозяйственной деятельности в органах местного самоуправления, ведомствах и организациях, но финансируемых в части средств окружного бюджета (например, в части выделенных субсидий).

Осуществляя проверку в муниципальных органах, Счетная палата забывает о своих полномочиях и выносят предписания и представления о нарушениях в части использования средств местного бюджета.

Счетная палата, проводит проверку на основании плана комплексной проверки, утверждаемой ее руководителем. При этом, как правило, в законах субъектов Российской Федерации и муниципальных органов о Счетной палате соответствующего территориального образования указывается, что сотрудники Счетной палаты обязаны предъявить распоряжение и удостоверение о проведении проверки. Рекомендую очень внимательно относиться к их содержанию.

В практике встречаются случаи, когда Счетная палата выходит за пределы предмета проверки. Например, в вышеуказанном арбитражном деле (Постановление Федерального арбитражного суда Западно-Сибирского округа от 18 января 2007 года №Ф04-2952/2006(30021-А81-32) по делу № А81-4520/2005) рассматривалась ситуация, когда Счетная палата была уполномочена проверять использование бюджетных средств, выделенных из окружного бюджета на капитальные вложения и капитальный ремонт объектов муниципальной собственности и иных объектов собственности в муниципальном образовании, а вынесла Предписание о нарушениях в части выплаты должностных окладов, надбавок за выслугу лет, ежемесячной премии, размера материальной помощи, установления персональных надбавок муниципальным служащим.

Ненормативный акт государственного органа, принятого с превышением полномочий, является недействительным и не может порождать права и обязанности с момента его издания, что подтверждается статьей 13 Гражданского Кодекса Российской Федерации, статьями 198 и 200 Арбитражного процессуального Кодекса Российской Федерации, Постановлением Федерального арбитражного суда Московского Округа от 31 августа 2005 года, 24 августа 2005 года №КА-А40/8094-05).

- Неправильное толкование нецелевого использования бюджетных средств в строительстве. Счетная палата неправильно толкует статью 289 Бюджетного Кодекса Российской Федерации «Нецелевое использование бюджетных средств». Под нецелевым использованием бюджетных средств понимается: «Нецелевое использование бюджетных средств, выразившееся в направлении и использовании их на цели, не соответствующие условиям получения указанных средств, определенным утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения».

Нецелевое использование средств федерального бюджета выражается в виде:

а) использования средств федерального бюджета на цели, не предусмотренные бюджетной росписью федерального бюджета и лимитами бюджетных обязательств на соответствующий финансовый год;

б) использования средств федерального бюджета на цели, не предусмотренные в утвержденных сметах доходов и расходов на соответствующий финансовый год;

в) использования средств федерального бюджета на цели, не предусмотренные договором (соглашением) на получение бюджетных кредитов или бюджетных ссуд;

г) использования средств федерального бюджета, полученных в виде субсидий или субвенций на цели, не предусмотренные условиями их предоставления;

д) иных видов нецелевого использования средств федерального бюджета, установленных бюджетным законодательством. Касательно подп. д) вышеуказанной Инструкции нужно отметить, что в настоящее время не существует такого нормативного акта бюджетного законодательства, который бы устанавливал, что «завышение объемов сметных работ в строительстве» является нецелевым использованием бюджетных средств.

Цели выделения бюджетных средств, как правило, определяются кодам бюджетной классификации, указанных в бюджете, бюджетной росписи, уведомлениях бюджетных ассигнований. Счетная Палата обосновывает нецелевое использование бюджетных средств в рамках реализации адресной инвестиционной программы как «завышение сметных объемов работ», а именно «…замена строительных материалов и выполнение дополнительных работ, не предусмотренных сметой, …». Суд кассационной инстанции Федерального арбитражного суда Западно-Сибирского округа в вышеуказанном Постановлении №Ф04-2952/2006(30021-А81-32) подчеркнул, что «нецелевое использование» и «завышение сметных объемов работ» - не одно и то же. То есть Счетная палата произвела подмену этих понятий.

Ошибочно было бы эти нарушения признавать нецелевым использованием бюджетных средств при том, что не имело место быть перенесение средств, выделенных на строительство и ремонт, на другие статьи расходов - коды бюджетной классификации согласно утвержденной бюджетной росписи, что собственно Счетная палата и не устанавливает. Счетная Палата, устанавливая факт нецелевого использования бюджетных средств, не доказала на какие цели были направлены бюджетные средства окружного бюджета и соответствуют ли они основаниям выделения. Не установление цели, на которые были направлены бюджетные денежные средства подтверждает недоказанность нецелевого использования (Постановление Федерального арбитражного суда Северо-Западного округа от 18 марта 2002 года №А52/1957/2001/2).

Анализ судебной практики по подобным делам показывает, что суды придерживаются позиции, что «для определения нецелевого характера использования бюджетных средств необходимо учитывать, во-первых, соотнесение результата использования с целью, преследуемой при выделении этих средств, во-вторых, отклонение от регламентируемого режима использования» (Постановление Федерального арбитражного суда Западно-Сибирского округа от 08 августа 2005 года №Ф04-4980/2005(13588-А02-35)).

Документами, обосновывающими то, что бюджетные денежные средства были направлены на достижение результатов (строительство, ремонт/реконструкция), применения коэффициентов и несение затрат при строительстве, являются акты приемки работ по унифицированной форме КС-2, КС-3, акты контрольного обмера. Об особенностях оформления этих документов будет сказано ниже. Минфин Российской Федерации дал дополнительные разъяснения по поводу признания целевым использованием предварительной оплаты (аванса) по договорам, а именно «квалифицировать выявленную при проверке бюджетополучателей дебиторскую задолженность при направлении средств получателям средств федерального бюджета на цели, соответствующие условиям их получения, в пределах утвержденных лимитов бюджетных обязательств в соответствии с ведомственной, функциональной и экономической классификациями расходов бюджетов РФ как нецелевое использование средств федерального бюджета неправомерно» (Письмо Минфина Российской Федерации от 20 августа 2003 года №03-01-01/15-245).

Счетная палата производит подмену понятия «нецелевое использование» понятиями «завышение сметных объемов работ», под которым, по-сути, понимается «нарушение порядка ведения бухгалтерского учета» или несение непредвиденных затрат и работ, возникающие в процессе строительства и резерв, которые предусмотрены строительной сметой без расшифровки статей расходов. В ходе контрольного мероприятия Счетная палата производит перерасчет и так называемое «снятие завышенных объемов и стоимости СМР по отдельным объектам». Само по себе понятие «снятие завышенных объемов» является трудным для трактовки его как юридической категории. Тем ни менее, Счетная палата признает, что «снятие сметных объемов» является устранением нецелевого использования. В то время как в соответствии со статьей 284 Бюджетного Кодекса Российской Федерации нецелевое использование может быть устранено только путем списания в бесспорном порядке сумм используемых не по целевому назначению их получателями, а не «путем снятия завышенных объемов» в виде приведения в порядок бухгалтерского учета.

Требование Счетной палаты о «проведении снятия завышенных объемов» фактически означает внесение изменений в проектно-сметную документацию и первичные бухгалтерские документы (акты по форме КС-2, КС-3) с целью приведения бухгалтерского учета в соответствии с требованиями законодательства и соответствия их проектно-сметной документации с учетом внесения в нее изменений, которые не приводят к перерасходу выделенных лимитов бюджетных ассигнований и изменению целей выделения бюджетных средств. Не устранение этих нарушений может повлечь только гражданско-правовую ответственность (в рамках договора строительного подряда по спору между заказчиком и подрядчиком), а также ответственность за нарушение Федерального Закона от 21 ноября1996 года №129-ФЗ «О бухгалтерском учете» и налогового учета.

Счетная палата при проверке использования бюджетных средств не учитывает особенности строительной деятельности. Так называемое «завышение сметных объемов работ» обосновывается следующими особенностями. В соответствии со статьей 743 Гражданского Кодекса Российской Федерации подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, содержащей объем, содержание работ и другие, предъявляемые к ним требования, и со сметой, определяющей цену работ.

Исходя из этого видно, что:

во-первых, смета в первую очередь является документом, определяющая цену работ, а не объемы. Объемы работ определяются, как видно из содержания статьи 743 Гражданского Кодекса Российской Федерации, технической документацией.

В процессе строительной деятельности возникают непредвиденные работы и затраты, резерв средств на которые уже заложен в смете (пункт 3.5.9.1. Письма Госстроя Российской Федерации от 29 декабря 1993 года №12-349 «О порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений», пункт 4.96 МДС 81-35.2004, утвержденная Постановлением Госстроя от 05 марта 2004 года №15/1 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории Российской Федерации»). Причем виды непредвиденных работ в смете не указываются, т.к. они могут быть определены только в процессе строительства. Но они должны быть выполнены в пределах заложенного в смету резерва.

Так, в соответствии со статьей 744 Гражданского Кодекса Российской Федерации Заказчик вправе (но не обязан) вносить изменения в техническую документацию при условии, если вызываемые этим дополнительные работы по стоимости не превышают 10% указанной в смете общей стоимости строительства и не меняют характера предусмотренных в договоре строительного подряда работ (Информационное письмо от 24 января 2000 года № 51 Президиума Высшего Арбитражного Суда Российской Федерации «Обзор практики разрешения споров по договору строительного подряда»);

во-вторых, нужно понимать, что споры по объему работ, в случае, если они выполнены в пределах целей и лимитов, выделенных на их финансирование, находятся в рамках гражданско-правовых отношений между заказчиком и подрядчиком по конкретному договору подряда и не входят в компетенцию государственного органа (Счетной палаты).

Таким образом, изменение сметных (договорных) объемов работ, но с соблюдением целей и в пределах лимитов, установленных бюджетом, бюджетной росписью, уведомлениями бюджетных ассигнований может быть предметом спора только по заявлению сторон по договору подряда по основаниям, установленным гражданским законодательством, т.к. данные факты не образуют составы нарушений бюджетного законодательства.

Хотелось бы отметить, что допустимым доказательством нецелевого использования бюджетных средств на осуществление строительства, ремонта, реконструкции могут служить акты контрольного обмера, составленные представителями заказчика, подрядчика, Счетной Палаты и лиц, обладающих специальными знаниями в области строительства. Требования к составлению актов контрольного обмера при проверке целевого использования денежных средств указаны в Инструкции Госбанка СССР 30 декабря1986г. №12 «О порядке производства Госбанком СССР контрольных обмеров строительно-монтажных и ремонтных работ» и предполагает выезд на объект строительства и сопоставление работ, указанных в актах приемки работ, составленных по унифицированным формам КС-2 и фактически выполненных работ. Такого же мнения придерживаются суды, например, Федеральный Арбитражный суд Дальневосточного округа от 14 сентября 2009.04 года в своем Постановлении по делу №Ф03-А51/04-1/2086 подтвердил данный факт.

Каждое общество, которое как-то связано со строительной деятельностью оформляет акты, составленным по унифицированным формам КС-2 и КС-3 в процентном соотношении Строительными нормами с целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в соответствующем в проценте (Письмо Госстроя от 29 декабря 1993 года №12-349 «О порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений», МДС 81-35.2004, утвержденная Постановлением Госстроя Российской Федерации от 05 марта 2004 года №15/1 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории Российской Федерации»).

В последствии на основании этих актов, которые соответствуют сметным нормативам в процентном выражении, составляются акты в количественном выражении, как того требует бухгалтерское законодательство в части оформления первичной бухгалтерской документации.

Счетная палата считает оформление актов, составленным по унифицированной форме КС-2 и КС-3 в процентном соотношении как доказательство нецелевого использования бюджетных средств. Данное нарушение не может служить доказательством нецелевого использования бюджетных средств, а лишь является основанием для привлечения к ответственности только за нарушение Федерального закона от 21 ноября1996 года №129-ФЗ «О бухгалтерском учете» и только при условии, что не оформлены акты в количественном выражении. Подтверждением этого является Обзор судебной практики Федерального арбитражного суда Волго-Вятского округа «О разрешении споров, связанных с нецелевым использованием средств федерального бюджета» («Вестник Высшего Арбитражного Суда Российской Федерации» №12, 2001г.), в котором указано, что «с точки зрения бюджетного законодательства наказуемым является не достижение цели, для решения которой выделяются средства федерального бюджета.

Если такая цель достигнута, но она сопровождалась неправомерными действиями (например, организация оформила оправдательные документы после совершения бухгалтерской проводки по соответствующей хозяйственной операции или отразила хозяйственную операцию на не предусмотренных для этих целей балансовых счетах), подобные случаи не могут свидетельствовать о нецелевом характере использования денежных средств. В этих ситуациях должностные лица организаций могут быть привлечены к ответственности только за нарушение Федерального закона «О бухгалтерском учете»». Кроме того, наличие дебиторской задолженности, нарушение правил бухгалтерского учета в бюджетном учреждении не образует нецелевое использование бюджетных средств с учетом того, что бюджетные средства направлены на цели, предусмотренные кодами экономической классификации и в пределах выделенных лимитов и сметы (Постановление Федерального арбитражного суда Восточно-Сибирского округа от 28 июля 2005 года №А33-15380/04-С3-Ф02-2913/05-С1).

- Неправильное толкование нецелевого использования бюджетных средств при выплате заработной платы. Направление средств на выплату необоснованно начисленной заработной платы, премий и других видов денежного вознаграждения до внесения соответствующих изменений в бюджетное законодательство не квалифицируется как нецелевое использование бюджетных средств. Согласно Письму Минфина Российской Федерации от 20 августа 2003 года №03-01-01/15-245 использование бюджетных средств можно расценивать как нецелевое в случае использования их на цели, не соответствующие условиям получения. Таким образом, использование средств в рамках одной предметной статьи расходов бюджетов безотносительно к уведомлениям о бюджетных ассигнованиях, смете расходов и доведенных лимитов бюджетных обязательств, не может рассматриваться как нецелевое использование бюджетных средств.

1Данная правовая позиция также закреплена в определении Конституционного суда от 10 марта 2005 года №13-О «Об отказе в принятии к рассмотрению жалобы администрации муниципального образования «город Инта» на нарушение конституционных прав и свобод положением пункта 5 статьи 92 Бюджетного Кодекса Российской Федерации», а именно: В отношении местного самоуправления Конституция Российской Федерации, закрепляя гарантии его самостоятельности, в том числе экономическую и финансовую, предусматривает, что органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы (статья 12; статья 132, часть 1). Соответственно, степень финансовой самостоятельности органов местного самоуправления определяется их бюджетной компетенцией, которая закрепляется Конституцией Российской Федерации и действующим законодательством. Деятельность муниципальных образований как публичных субъектов в силу статей 1 (часть 1), 4 (часть 2), 15 (части 1 и 2) и 76 (части 1, 2 и 5) Конституции Российской Федерации должна осуществляться в финансово-бюджетной сфере исключительно на правовых основаниях и в пределах, дозволенных Конституцией Российской Федерации и действующим законодательством (абзац шестой пункта 2.1 и абзац четвертый пункта 2.2 мотивировочной части Постановления Конституционного Суда Российской Федерации от 17 июня 2004 года N 12-П по делу о проверке конституционности пункта 2 статьи 155, пунктов 2 и 3 статьи 156 и абзаца двадцать второго статьи 283 Бюджетного кодекса Российской Федерации; абзац четвертый пункта 4 мотивировочной части Постановления Конституционного Суда Российской Федерации от 11 ноября 2003 года N 16-П по делу о проверке конституционности положений пункта 2 статьи 81 Закона Челябинской области «О бюджетном устройстве и бюджетном процессе в Челябинской области»).

Несмотря на то, что проверки бюджетных учреждений со стороны Счетной палаты редко оказываются для них неожиданными, ведомство ежегодно фиксирует ряд ошибок и нарушений, которых можно было бы избежать. Предлагаемый материал поможет подготовиться к проверке вашей финансовой деятельности, учитывая описанные в статье процедуры и стандарты.

Счетная палата РФ как конституционный орган государственного финансового контроля проверяет широкий спектр вопросов законности, целесообразности и эффективности использования средств федерального бюджета и федеральной собственности. Ее контрольные полномочия распространяются не только на государственные органы и учреждения, но и на любые юридические лица, вне зависимости от формы собственности, если они используют средства федерального бюджета, федеральную собственность, имеют установленные федеральным законодательством налоговые, таможенные и иные льготы и преимущества.

Контрольные мероприятия Счетной палаты сконцентрированы на крупных проблемах: национальных проектах, федеральных целевых программах, вопросах управления имущественным комплексом, деятельности Банка России, государственных корпораций, ведущих компаний с государственным участием. Но вместе с тем в поле зрения контрольного органа нередко попадают и отдельные бюджетные учреждения. Как правило, Счетная палата выходит на них при проведении комплексных проверок министерств и ведомств, федеральных программ и проектов. Реже они включаются в план работы как самостоятельные объекты.

Текущий план работы Счетной палаты в настоящее время недоступен для объектов проверки. Позиция руководства на сегодняшний день состоит в том, что обнародование плана проверок нецелесообразно, поскольку это позволит соответствующим образом подготовиться к проверке тем структурам, которым есть, что скрывать. Можно лишь отметить, что на 2010 г. запланированы проверки достаточно широкого круга бюджетных учреждений: высшего образования, науки, здравоохранения, культуры, природоохранного комплекса. В том числе -широко известных в стране.

Что такое контрольное мероприятие Счетной палаты

Стандарт финансового контроля СФК 4020. "Проведение контрольных мероприятий. Общие правила" (далее - стандарт СФК 4020) определяет контрольное мероприятие как форму организации контрольных действий, осуществляемых в виде проверок или ревизий в соответствии с утвержденной программой, результаты которых отражаются в отчете.

Счетная палата проводит контрольные мероприятия в формах ревизий и проверок, которые могут быть комплексными либо тематическими, сплошными либо выборочными, выездными либо камеральными (последнее применимо только к проверкам). Все эти положения зафиксированы в стандарте СФК 4020.

На практике в планах последних лет практически не встречается понятие "ревизия" Это связано с изменением акцентов в работе Счетной палаты. Ревизия -это комплексное (сплошное или выборочное) исследование первичной бухгалтерской документации. Оно не предполагает изучение дополнительных материалов: иных отчетов о финансово-хозяйственной деятельности, косвенных данных о проверяемом объекте (вплоть до информации из СМИ и интернета), интервью с представителями проверяемой стороны и привлеченных экспертов. Но именно эти методы занимают все более значительное место в работе Счетной палаты. Важно не только установить и зафиксировать конкретные нарушения, но и понять их причины, выработать рекомендации по их устранению. Вот почему специалисты Счетной палаты уделяют пристальное внимание не только законности, но и эффективности использования средств и имущества, ищут резервы, которые позволили бы, при равных затратах, получить лучший и более качественный (а возможно, и более социально значимый) результат.

Специалисты Счетной палаты придерживаются термина "проверка" как более гибкого, позволяющего вовлечь в исследование более значительный объем информации. Впрочем, ревизии также проводятся Счетной палатой, но главным образом по обращению органов прокуратуры.

Наконец, Счетная палата использует и более современный метод проверки -так называемый аудит эффективности. Он включает в себя больше аналитической работы и имеет существенные отличия как от ревизии, так и от проверки. В процессе аудита эффективности подвергаются проверке и анализу организация и процессы использования государственных средств, результаты их использования, деятельность проверяемых учреждений по использованию государственных средств. Счетная палата устанавливает экономичность, эффективность, продуктивность и результативность использования государственных средств. Проведение аудита эффективности закреплено в отдельном стандарте СФК 104 "Проведение аудита эффективности использования государственных средств".

Как начинается проверка

О начале проверки учреждение узнает заблаговременно. Хотя в стандарте СФК 4020 срок уведомления проверяемой стороны о начале проверки конкретно не определен, на практике, как правило, он составляет две недели.

Руководству проверяемого объекта направляется уведомление о проверке. В нем указываются основание для ее проведения, тема (предмет) и сроки проведения проверки, состав группы инспекторов, предлагается создать необходимые условия для проведения контрольного мероприятия. К уведомлению прилагается программа контрольного мероприятия (копия) и, при необходимости, перечень вопросов, ответы на которые должностные лица объекта контроля должны подготовить к приезду группы инспекторов, а также специально разработанные для данного контрольного мероприятия формы, необходимые для систематизации представляемой информации.

При прибытии на место проверки руководитель группы инспекторов предъявляет удостоверение и распоряжение на право проведения контрольного мероприятия и совершает следующие действия:

- информирует руководство проверяемого учреждения о целях и сроках проверки;

- знакомит руководство с программой проверки, представляет конкретные вопросы (объекты), которые предписано проверить;

- согласовывает распорядок работы инспекторов с учетом служебного распорядка проверяемой организации, предлагает руководству и сотрудникам проверяемого учреждения создать группе инспекторов необходимые условия для работы. В частности - предоставить рабочие места, обеспечить компьютерной техникой. Условия работы со сведениями, содержащими государственную либо коммерческую тайну оговариваются отдельно.

Если при работе на объекте контроля необходимо заранее получить информацию в соответствии с вопросами проверки, руководитель группы инспекторов направляет предварительный письменный запрос о ее предоставлении.

Что и как проверяет Счетная палата

В соответствии со стандартом СФК 4020 в начале работы инспекторы проверяют соответствие совершенных проверяемой организацией финансовых и хозяйственных операций требованиям законодательства и иных нормативных правовых актов по использованию бюджетных средств, распоряжению федеральной собственностью, соблюдению налогового, таможенного и банковского законодательства, а также по организации бухгалтерского учета. Изучению может быть подвергнута любая бухгалтерская и финансовая документация, относящаяся к предмету проверки. Решение о конкретном объеме проверяемых документов принимается руководителем проверки в зависимости от задач, определенных программой.

Процесс проведения контрольного мероприятия включает в себя три составляющие:

- на первом этапе оценивается достоверность исходных данных контроля: состояние бухгалтерского учета и отчетности, нормативно-методической базы; результаты аудиторских проверок и внутреннего контроля на объекте. Отметим, что Счетная палата в соответствии с международными рекомендациями уделяет значительное внимание оценке деятельности подразделений внутреннего контроля. Это отличает ее проверки от методов работы большинства других контролирующих инстанций. После оценки достоверности исходных данных руководитель проверки составляет выборку операций, подлежащих полной либо выборочной проверке. Проще говоря, если состояние внутреннего контроля заслуживает доверия, выборка проверяемых документов может быть сокращена;

- следующий этап - выявление нарушений и недостатков и их фиксация в рабочей документации для последующего отражения в акте проверки. При этом отмечаются все нарушения и недостатки, с указанием нарушенных положений нормативных правовых актов, сумм нарушений и оценки нанесенного государству ущерба, видов средств, в отношении которых совершено нарушение (для средств бюджетной системы указываются вид и год бюджета, приводится расшифровка по показателям бюджетной классификации), Ф. И. О. и должностей лиц, совершивших (допустивших) нарушения;

- заключительный этап - оценка формирования и использования финансовых средств на основании определения относительных показателей по результатам проверки выборки - доли нарушений и/или ущерба в сумме проверенных средств, ее анализ, определение причин выявленных нарушений и недостатков.

Необходимо отметить, что согласно стандарту СФК 4020, нарушением является действие (бездействие), запрещенное законами или иными нормативными правовыми актами либо не соответствующее правилам, условиям, требованиям, установленным законодательно.

Крме того, деятельность Счетной палаты направлена на выявление недостатков в деятельности проверяемых организаций и выработку рекомендаций по их устранению. Недостаток является не нарушением законодательства, а ошибкой или фактом неэффективной деятельности. При этом действия должностных лиц или организаций оцениваются как неэффективные только в тех случаях, когда проверяющим подтверждена возможность выполнения их с достижением лучшего результата и/или с меньшими затратами, когда установлено, что не все возможности по получению, сохранению и более результативному использованию государственных средств были использованы.

Методы и приемы финансового контроля

В Счетной палате приняты Методические основы проведения контрольных мероприятий (Приложение № 1 к Стандарту СФК 4020), определяющие, в частности, основные приемы документального контроля. Таких приемов множество. Поговорим о тех из них, которые представляют наибольший интерес для проверяемой стороны.

Проверка правильности корреспонденции счетов применяется в целях установления фактов ошибочного или умышленного искажения данных взаимной связи синтетических счетов бухгалтерского учета, которые могут быть направлены на сокрытие хищений денежных средств и материальных ценностей, при безукоризненном составлении первичных документов. Ниже представлены наиболее распространенные виды искажений в корреспонденции счетов, которые можно выявить этим приемом проверки:

- несоответствие записей корреспонденции счетов одних и тех же хозяйственных операций в разных регистрах бухгалтерского учета;

- подложные записи по корреспондирующим дебетируемым и кредитуемым счетам;

- неоговоренные исправления корреспонденции счетов;

- уничтожение записей в бухгалтерских регистрах.

Проверка регистров бухгалтерского учета при сопоставлении с данными первичных документов позволяет установить наличие в них подложных записей, сделанных с целью сокрытия нарушений. Применение этого приема проверки дает возможность уточнить достоверность и своевременность отражения хозяйственной операции в бухгалтерском учете. Путем проверки регистров бухгалтерского учета можно установить следующие противоречия:

- наличие записей в регистрах бухгалтерского учета, полностью или частично не подтверждаемых документами;

- несоответствие записей во взаимосвязанных регистрах;

- открытие и ведение регистров бухгалтерского учета, не предусмотренных типовой формой;

- несоответствие аналитического учета записям в регистрах бухгалтерского учета;

- необоснованные или неоговоренные исправления в регистрах бухгалтерского учета.

Кроме того, при оценке проведения строительно-монтажных и ремонтных работ существенное значение имеет такой метод документального исследования, как контрольный обмер с участием привлеченных строительных экспертов. Данный метод позволяет установить соответствие между величиной израсходованных бюджетных средств, объемом, сроками и качеством выполненных работ.

Объекты особого внимания инспекции

В своей работе инспекторский состав руководствуется методическими примерами условий или событий, повышающих вероятность наличия нарушений и недостатков, приведенными в Приложении № 3 к Стандарту финансового контроля СФК 4020.

К таким условиям и событиям Стандарт СФК 4020 причисляет:

- недостатки в системе внутреннего контроля, если они длительное время не устраняются;

- высокую текучесть кадров в составе бухгалтеров, финансовых работников и материально ответственных лиц;

- значительную недоукомплектованность бухгалтерии сотрудниками в течение длительного времени;

- частую смену юрисконсультов и членов органов внутреннего контроля;

- оказание на персонал бухгалтерии давления в связи с требованием подготовить финансовую отчетность в необычно короткие сроки;

- совершение необычных или сложных операций, особенно в конце года, а также операций с аффилированными (связанными) лицами;

- чрезмерно высокую плату за услуги (юристов, консультантов, агентов) в сравнении с объемом оказанных услуг;

- неадекватные учетные записи, например, неполные файлы, чрезмерное количество поправок в бухгалтерских книгах и счетах, операции, не отраженные в соответствии со стандартными процедурами;

- чрезмерное количество различий между бухгалтерскими записями и подтверждениями третьих сторон, противоречащих друг другу доказательств;

- уклончивые или неаргументированные ответы руководства и других должностных лиц объекта на вопросы инспекторов.

Также специалисты Счетной палаты ищут признаки нарушений, обращающих на себя внимание при анализе компьютерных информационных систем. К таким нарушениям относятся:

- невозможность получить необходимую информацию, записанную в компьютерных файлах, вследствие недостаточных обоснований содержания записей или устаревания программ;

- значительное число изменений в программах, не отраженных документально, не утвержденных и не проверенных;

- общее несоответствие данных компьютерных операций и баз данных, с одной стороны, и данных финансовых отчетов, с другой.

Действия проверяющих в конфликтных ситуациях

В большинстве случаев проверяемое учреждение создает группе инспекторов надлежащие условия для работы. Но иногда возникают конфликтные ситуации, связанные с отказом от предоставления информации и даже с отказом в допуске инспекторов на объект проверки. Алгоритм действий в таком случае четко прописан в действующих нормативных правовых документах.

При отказе в допуске на объект и отказе от предоставления информации составляются протоколы об административном правонарушении, инспекция немедленно информирует об этом руководство Счетной палаты для принятия дальнейших мер.

При выявлении фактов, содержащих признаки уголовно наказуемых деяний, хищений, ущерба инспектор незамедлительно информирует руководство Счетной палаты для передачи соответствующих материалов в правоохранительные органы. При необходимости он имеет право изъять необходимые материалы (как бумажные, так и на электронных носителях), с составлением акта изъятия.

Ответственность за воспрепятствование проверке Счетной палаты определена в ряде нормативных правовых актов. Наиболее серьезные санкции предусмотрены ст. 287 Уголовного кодекса РФ. Должностные лица, отказывающиеся предоставлять законно испрашиваемую информацию, предоставляющие заведомо ложную информацию, могут быть подвергнуты штрафу в размере от 100 до 500 тыс. руб. в зависимости от своего статуса. При отягчающих обстоятельствах: отказе по сговору, с нанесением ущерба, с сокрытием преступлений - должностные лица учреждения могут быть осуждены на сроки от 4 до 8 лет без права занимать в течение ряда лет определенные должности.

Оформление результатов контрольных мероприятий

Требования к оформлению акта

Данные требования регламентированы стандартом СФК 4020. Так, результаты контрольного мероприятия на каждом объекте оформляются в виде акта. В нем, кроме его оснований, цели и перечня изученных документов, должны быть четко и недвусмысленно отражены нарушения и недостатки.

При отражении в акте выявленных случаев нарушений и недостатков, а также причиненного ущерба государству инспекция указывает:

- наименования, статьи законов и пункты иных нормативных правовых актов, требования которых нарушены;

- виды и суммы выявленных нарушений, при этом суммы указываются раздельно по годам (бюджетным периодам), видам средств (средства бюджетные и внебюджетные, средства государственных внебюджетных фондов);

- причины допущенных нарушений и недостатков, их последствия;

- виды и суммы выявленного и возмещенного в ходе контрольного мероприятия ущерба государству;

- конкретных должностных лиц, допустивших нарушения;

- принятые в период проведения контрольного мероприятия меры по устранению выявленных нарушений и их результаты.

Кроме того, по средствам бюджетов бюджетной системы Российской Федерации указываются:

1. по доходной части бюджетов:

- расшифровка сумм нарушений и ущерба государству по группам, подгруппам доходов, статьям, подстатьям, элементам, кодам классификации доходов бюджетов Российской Федерации;

- наименование администратора доходов бюджета, которым допущено нарушение;

2. по расходной части бюджетов:

- наименование получателя (распорядителя, главного распорядителя) бюджетных средств, которым допущено нарушение;

- расшифровка сумм по ведомственной классификации расходов бюджетов Российской Федерации, коду, разделу, подразделу расходов функциональной классификации расходов бюджетов Российской Федерации и статье экономической классификации расходов бюджетов Российской Федерации, по которым выявлено нарушение и (или) ущерб государству, а также -на которые их следовало отнести (в случае выявления нецелевого использования бюджетных средств);

3. по источникам финансирования дефицита федерального бюджета:

- формы внутренних и внешних источников финансирования дефицита федерального бюджета;

- по внебюджетным средствам - источник их получения;

- по государственной собственности - виды объектов государственной собственности и формы их использования.

Составленный и подписанный акт на каждом объекте может быть дополнен пояснениями и возражениями проверяемой стороны в письменном виде в пятидневный срок. Если проверяемая сторона отказывается подписывать акт, инспектор делает об этом соответствующую запись.

После поступления актов в Счетную палату готовится отчет о результатах контрольного мероприятия, который рассматривается Коллегией Счетной палаты, как правило, в присутствии проверяемой стороны.

Порядок подготовки отчета

Данный порядок регламентирован стандартом СФК 4040 .

Главным документом Счетной палаты является отчет. Именно на его основании Коллегия, в целях устранения выявленных нарушений, готовит представления и предписания.

Представление Счетной палаты направляется руководству проверенной организации для устранения нарушений и должно быть рассмотрено в двадцатидневный срок.

Предписание направляется учреждению в случае либо длительного отсутствия реакции проверяемой стороны на полученное представление, либо при выявлении фактов ущерба, требующих немедленного реагирования (ст. 24 Закона № 4-ФЗ).

К сожалению, эффективность резолютивных документов Счетной палаты недостаточно высока - они не имеют прямого действия. А значит, не все проверенные учреждения спешат вносить изменения, на необходимость которых им указывает Счетная палата. Новая проблема возникла и в связи с изменениями в Бюджетном кодексе РФ: с 2009 г. Федеральное казначейство на основании представлений Счетной палаты не может в бесспорном порядке возвращать в бюджет деньги, использованные не по целевому назначению. Изменена сама концепция - теперь считается (и это соответствует мировой практике), что изъятием бюджетных денег должна быть наказана не вся организация, а те конкретные должностные лица, которые допустили их нецелевое расходование. Санкции против них прописаны в КоАП и УК РФ, но они, разумеется, применяются не автоматически, а могут быть реализованы только через судебные процедуры.

На практике эффективность деятельности Счетной палаты во многом обусловлена ее "политическим весом", возможностью беспрепятственного обращения в правоохранительные органы и судебные инстанции. В последние годы имело место немало исков к Счетной палате об отмене ее представлений, однако в абсолютном большинстве случаев они были проиграны проверяемыми организациями.

Сам факт существования независимого органа государственного финансового контроля/аудита служит серьезным фактором повышения финансовой дисциплины получателей средств федерального бюджета, организаций, использующих в той или иной форме государственные ресурсы. Благодаря усилиям инспекторов Счетной палаты удалось выявить ряд изощренных финансовых схем, повысить доходы бюджетов всех уровней, предотвратить попытки нанесения серьезного ущерба государству с использованием мошенничества, подкупа, а также рейдерских действий.

Заключение

Читатели этого материала могут использовать его как практические рекомендации по подготовке к проверке со стороны не только Счетной палаты, но и других оганов финансового контроля. На основе внутренних регламентов проверяющего органа учреждение может построить свою систему внутреннего контроля, принять во внимание стандарты СФК при их разработке и усовершенствовании. Кстати, в соответствии с международной практикой Счетная палата ставит вопрос о наделении ее правом разрабатывать и устанавливать стандарты внутреннего контроля для государственных организаций.

Если учреждение решит всерьез подготовиться к проверке, то алгоритм и содержание проверок помогут выявлять и пресекать нарушения. Безусловно, это сделает его работу более прозрачной для проверяющих органов.

Бухгалтеру на заметку

Копии документов для инспекции делать на "черновиках" нельзя. Об этом говорится в письме Минфина России от 01.02.2010 № 03-02-07/1-35. Согласно Правилам делопроизводства в федеральных органах исполнительной власти, утвержденным постановлением Правительства РФ от 15.06.2009 № 477, копией документа является документ, полностью воспроизводящий информацию подлинника и его внешние признаки. Пунктом 3.27 ГОСТ Р 6.30-2003 установлено, что на оборотной стороне последнего листа должны располагаться инициалы, фамилия и номер телефона исполнителя этого документа. Исходя из этого, финансовое ведомство указало, что на представляемых копиях должна быть отражена только та информация, которая необходима для целей налогового контроля. Следовательно, копии документов для инспекции нужно делать только на чистой бумаге.

Вас проверяет Счетная палата

Все учреждения сталкивались с разнообразными проверками. Чего ожидать тем, кому предстоит ревизия, проводимая контролерами Счетной палаты Российской Федерации и контрольно-счетными органами субъектов РФ? Об этом расскажет А.В. Бликанов, ведущий специалист Контрольно-счетной палаты Кабардино-Балкарской Республики.

Сроки, объемы и способы проведения комплексных ревизий и тематических проверок устанавливает Счетная палата Российской Федерации (ст. 15 Закона от 11 января 1995 г. N 4-ФЗ “О Счетной палате Российской Федерации“ (далее - Закон)). Их прописывают в программе предстоящей проверки. Рассмотрим основные направления, которыми могут заинтересоваться проверяющие.

Проверка сметы доходов и расходов

В смете доходов и расходов приводятся направления ассигнований в структуре классификации расходов бюджетов Российской Федерации. При проверке правильности составления и утверждения сметы необходимо руководствоваться требованиями статей 161 и 221 Бюджетного кодекса, статьи 298 Гражданского кодекса, приказами Минфина России от 10 февраля 2006 г. N 25н (далее - Инструкция N 25н) и от 8 декабря 2006 г. N 168н “Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации“.

В ходе проверки правильности составления сметы доходов и расходов ревизоры выясняют, отражены ли в ней все доходы учреждения, получаемые как из бюджета и территориальных государственных внебюджетных фондов, так и от осуществления предпринимательской и иной приносящей доход деятельности (в том числе доходы от оказания платных услуг, другие доходы, получаемые от использования государственной или муниципальной собственности, закрепленной за учреждением на праве оперативного управления).

На данном этапе проверки ревизоры исследуют также, выполняет ли учреждение требования нормативно-правовых актов в части обоснованности расчетов к смете доходов и расходов и утверждения сметы, правомерности внесенных в нее изменений (на основании какого документа, когда и кем утверждены).

Анализ исполнения сметы

Здесь исследуют своевременность получения от распорядителя средств бюджета уведомлений о бюджетных ассигнованиях, лимитах бюджетных обязательств и объемов финансирования, своевременность и правильность отражения их в учете.

Проверка исполнения сметы доходов и расходов учреждений осуществляется как по кассовым, так и по фактическим расходам.

Следует иметь в виду, что в соответствии с Инструкцией N 25н учет кассовых расходов ведется по кодам классификации операций сектора государственного управления, а фактических - по разделам, подразделам, целевым статьям и видам расходов функциональной классификации и по кодам экономической классификации.

При анализе исполнения сметы доходов и расходов также проверяют выполнение основных показателей деятельности учреждения (объем работы, койко-дни, дето-дни, количество врачебных посещений, число учащихся и т.п.).

Основными направлениями ревизии могут быть нижеследующие статьи.

Статья 210 “Оплата труда и начисления на оплату труда“. В ходе проверки правильности ведения учета и расходования средств на оплату труда необходимо руководствоваться нормативными документами, регламентирующими оплату труда работников в бюджетной сфере, нормативными документами и указаниями вышестоящей организации, приказами, распоряжениями, положениями проверяемого учреждения.

Статья 300 “Поступление нефинансовых активов“. В данном случае устанавливают:

Целесообразность использования средств на предметы снабжения и расходные материалы;

Правильность расходования средств на приобретение оборудования и инвентаря (в том числе мягкого);

Соответствие произведенных расходов утвержденным объемам бюджетных ассигнований и ЛБО по соответствующему коду бюджетной классификации Российской Федерации;

Полноту оприходования и правильность списания оборудования и инвентаря, нематериальных активов;

Правильность расходования средств на приобретение продуктов питания и обоснованность их списания;

Правильность расходования средств на приобретение горюче-смазочных материалов, соблюдение при их списании “Норм расхода топлива и смазочных материалов на автомобильном транспорте“, утвержденных Министерством транспорта России 29 апреля 2003 г. (руководящий документ N Р 3112194 - 0366-03);

Соблюдение порядка закупки товаров и услуг.

Помимо этого при проверке бюджетных средств на приобретение оборудования и прочего имущества ревизоры исследуют, используется ли данное оборудование по целевому назначению. Не уйдет от внимания инспекторов и законность предоставления такого имущества в аренду.

Статья 310 “Увеличение стоимости основных средств“ в части капитальных вложений. При анализе расходов на проведение капитального строительства и капитального ремонта проверяются следующие документы:

Проектно-сметная документация (кем разработана и утверждена, правильно ли применены коэффициенты пересчета сметной стоимости СМР, а также лимитированных затрат (плановые на копления, накладные расходы, затраты на возмещение дополнительных затрат в зимнее время); - договоры подряда (правильность оформления и соблюдение условий договоров);

Лицензии подрядчиков на осуществление деятельности (строительства, строительно-монтажных работ);

Акты о приемке выполненных работ (ф. КС-2);

Справка по оплате стоимости выполненных строительно-монтажных работ за месяц и с начала года в текущих ценах (ф. КС-3);

договоры на поставку оборудования в соответствии со спецификацией проектно-сметной документации;

Накладные на отпуск материалов по заявкам подрядчиков.

В ходе проверки устанавливают, насколько правильно и обоснованно учреждение списало бюджетные средства за выполненные работы, материалы для строительных работ. При необходимости производится обмер фактически выполненных работ с составлением промежуточного акта.

При наличии в смете учреждения подстатей 241 “Безвозмездные и безвозвратные перечисления государственным и муниципальным организациям“ и 242 “Безвозмездные и безвозвратные перечисления организациям, за исключением государственных и муниципальных организаций“ проверяется полнота и своевременность поступления, законность, эффективность и целевое использование данных средств.

Подстатьи 310 “Увеличение стоимости основных средств“, 320 “Увеличение стоимости нематериальных активов“, 340 “Увеличение стоимости материальных запасов“. При анализе расходов по указанным статьям проверяют порядок отнесения имущества к той или иной группе объектов нефинансовых активов, оприходования, списания, начисления амортизации, проведения инвентаризации, начисления налогов. Ревизоры изучают правильность отнесения расходов учреждения по оплате договоров на приобретение или создание подрядным способом объектов, относящихся к нематериальным активам, которые не имеют материально-вещественной структуры и на которые оформлены документы, подтверждающие исключительное право учреждения на них.

Подробно

При проверке целевого использования средств в учреждениях здравоохранения в обязательном порядке осуществляют контроль за целевым использованием средств территориального государственного фонда обязательного медицинского страхования.

Заметим, указания по обеспечению целевого и рационального использования средств системы обязательного медицинского страхования утверждены приказом Федерального фонда обязательного медицинского страхования от 9 декабря 1999 г. N 105 “Об обеспечении рационального использования средств системы обязательного медицинского страхования“.

Проверка целевого использования бюджетных средств

В данном случае необходимо иметь в виду, что приказом Минфина России от 26 апреля 2001 г. N 35н утверждена Инструкция о порядке применения органами Федерального казначейства мер принуждения к нарушителям бюджетного законодательства Российской Федерации. В соответствии с ней нецелевое использование средств бюджета выражается в виде:

Использования средств бюджета на цели, не предусмотренные бюджетной росписью и лимитами бюджетных обязательств на соответствующий финансовый год;

Использования средств бюджета на цели, не предусмотренные в утвержденных сметах доходов и расходов на соответствующий финансовый год;

Использования средств бюджета на цели, не предусмотренные договором (соглашением) на предоставление бюджетных кредитов или бюджетных ссуд;

Использования средств бюджета, полученных в виде субсидий или субвенций, на цели, не предусмотренные условиями их предоставления;

Иных видов нецелевого использования средств бюджета, установленных бюджетным законодательством.

Средства, выделяемые из бюджета в порядке сметного финансирования деятельности учреждений, являются бюджетными вплоть до их фактического использования и подлежат контролю как с точки зрения целевого использования, так и с точки зрения процедуры финансирования.

Выводы об использовании бюджетных средств делаются на основании анализа данных о финансировании, выписок из лицевых счетов, первичных документов (чеки, платежные поручения, приходные и расходные ордера и т.п.), регистров бухгалтерского учета и бухгалтерской отчетности.

Проверка организации и ведения бухгалтерского учета и достоверности представляемой отчетности

На данном этапе проверяют, выполняются ли требования Инструкции N 25н в части разграничения учета средств, получаемых из бюджета и из внебюджетных источников, правильно ли присвоены коды вида деятельности.

В ходе проверки организации бухгалтерского учета изучают структуру бухгалтерской службы, формы и методы ведения бухгалтерского учета. При этом выясняется: соблюдает ли учреждение требование законодательства о подчинении главного бухгалтера непосредственно руководителю; утверждены ли должностные инструкции для работников бухгалтерии; распределены ли служебные обязанности в бухгалтерии по функциональному признаку. Также проверяется наличие и соблюдение утвержденного руководителем графика документооборота, применение унифицированных форм финансовой, учетной и отчетной бухгалтерской документации, ведение предусмотренных нормативными документами регистров бухгалтерского учета. Исследуются правильность и своевременность оформления журнала-ордера, оборотных ведомостей и соответствие итогов оборотов и остатков, приведенных в них, данным синтетического учета, соответствие остатков на начало года остаткам в регистрах учета за предыдущий год. Кроме того, контролеры проверят, как хранятся вышеперечисленные документы текущего года и прошлых лет.

Инспекторы могут изучить и правильность оформления первичных документов (правильность заполнения реквизитов, наличие исправлений, не оговоренных в установленном порядке, подлинность подписей должностных и материально ответственных лиц, правильность подсчетов в документах, достоверность первичных документов).

Достоверность хозяйственных операций, отраженных в первичных документах, при необходимости может быть установлена путем проведения встречных проверок контрагентов учреждения.

Оформление результатов проверки

К сожалению, сроки подготовки актов ревизии законодательно не определены. На практике они составляют от полутора до двух недель.

Акт ревизии состоит из вводной и описательной частей. Первая должна содержать: тему ревизии; дату и место составления акта; сведения о том, кем и на каком основании проведена проверка (номер и дата выдачи удостоверения), ссылку на плановый характер ревизии, на задание; проверяемый период и сроки проведения ревизии; полное наименование и реквизиты учреждения, ИНН; ведомственную принадлежность и наименование вышестоящей организации; сведения об учредителях; основные цели и виды деятельности учреждения; сведения об имеющихся лицензиях; перечень и реквизиты всех счетов в кредитных учреждениях, перечень лицевых счетов, открытых в органах казначейства; сведения о том, кто в проверяемый период имел право первой подписи и кто являлся главным бухгалтером, кем и когда проводилась предыдущая ревизия и какие меры приняты по ее результатам.

В описательную часть акта входят разделы, соответствующие вопросам, прописанным в программе проверки. Здесь должна присутствовать такая информация: характер нарушения, когда и какими распоряжениями оно обусловлено, чем вызвано (объяснение руководителя проверяемого учреждения в дополнение к акту), последствия нарушения, какая сумма нецелевого использования и санкций возмещена в процессе проверки (если возмещение производилось), какие меры приняты для устранения нарушения до окончания проверки. Заметим, при ссылке на какую-либо статью ЭКР инспекторы должны указать не только код статьи, но и его точное наименование.

В обязательном порядке делают ссылки на соответствующие нормативные документы, которые нарушены или не соблюдены, и на внутренние документы учреждения, подтверждающие достоверность сделанных в акте записей (приказы, распоряжения руководителя (его заместителей), выполнение которых привело к нецелевому использованию средств бюджета).

Сведения о нарушениях отражаются в акте отдельно по каждому факту нарушения с обязательным приложением к нему заверенных копий документов, которые подтверждают факт нецелевого использования бюджетных средств.

Должностные лица учреждения вправе ознакомиться с актом в течение одного-трех дней. Если они не согласны с фактами, изложенными в акте, то могут подписать его со своими замечаниями. Замечания могут быть сформулированы сразу при ознакомлении с актом или направлены в адрес Счетной палаты в течение пяти рабочих дней. При несогласии должностного лица подписать акт даже с замечаниями контролеры фиксируют отказ с обязательным указанием даты, времени, обстоятельств отказа и данные свидетелей.

Датой окончания проверки считается дата принятия решения по результатам проверки коллегией Счетной палаты, которой направляется отчет о проверке за подписью аудитора Счетной палаты. Рассмотрев все материалы, коллегия может:

Принять решение о завершении проверки либо о продолжении ревизии с утверждением программы дополнительной углубленной проверки;

Выслать учреждению представление для принятия мер по пресечению выявленных нарушений, возмещению причиненного ущерба и привлечению к ответственности виновных лиц (ст. 23 Закона). Представление должно быть рассмотрено в указанный в нем срок (если же срок не указан - в течение 20 дней со дня получения). О принятом решении и мерах по его реализации следует уведомить Счетную палату;

При выявлении на проверяемых объектах нарушений ведения хозяйственной, финансовой, коммерческой и иной деятельности, наносящих государству прямой непосредственный ущерб и требующих в связи с этим безотлагательного пресечения, а также в случаях умышленного или систематического несоблюдения порядка и сроков рассмотрения представлений Счетной палаты, создания препятствий для проведения контрольных мероприятий Счетная палата имеет право давать администрации проверяемых учреждений обязательные для исполнения предписания (ст. 24 Закона);

Направить результаты ревизии в вышестоящую организацию;

Направить материалы в правоохранительные органы;

Направить материалы по итогам контрольных мероприятий в налоговую инспекцию (в соответствии с Соглашением о порядке взаимодействия между Счетной палатой и Министерством Российской Федерации по налогам и сборам от 10 июля 2001 г. N 01-810/15 и БГ-16-06/70).

Обратите внимание: Счетная палата не вправе применять к учреждению санкции. Кодекс об административных правонарушениях в данном случае предусматривает лишь возможность наложения штрафа за невыполнение вынесенных Счетной палатой распоряжений, требований, предписаний, представлений (п. 1 ст. 19.4, п. 1 ст. 19.5, ст. 19.6 КоАП РФ). Однако в любом случае такие дела рассматривает суд (п. 1 ст. 23.1 КоАП РФ), Счетная палата может только составлять протоколы об административных правонарушениях (п. 5 ст. 28.3 КоАП РФ). Правда, при неоднократном неисполнении или ненадлежащем исполнении предписаний ревизоров коллегия Счетной палаты может принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам проверяемых учреждений (ст. 24 Закона), предварительно получив согласие Государственной Думы.